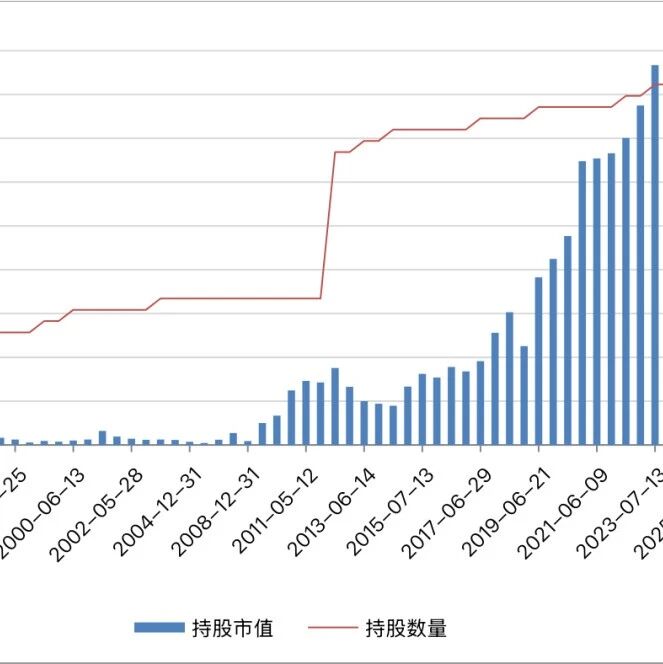

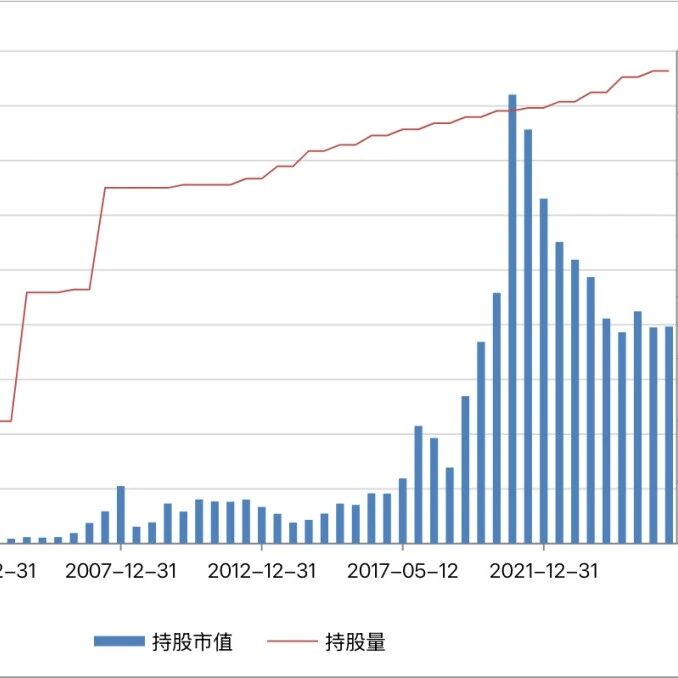

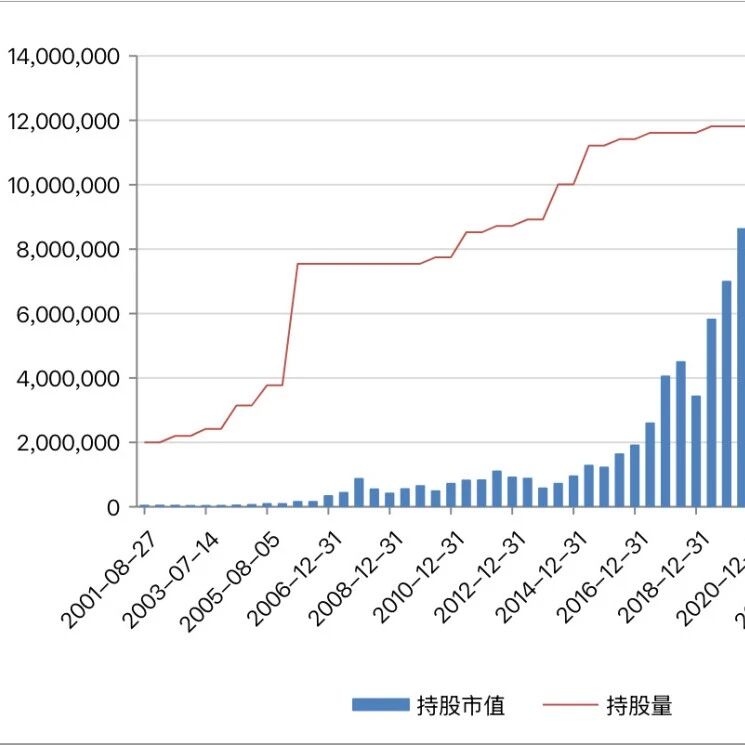

『古井贡009』3730->388080,呆坐29年躺赚105倍!

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是该系列的第六篇,我们来看看真实市场状况下,对古井贡酒的投资推演。如果想了解贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份的推演详情,烦请阅读系列文章: 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%! 『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%! 『老窖001』31年呆坐不动,9850元变276万,年化收益19.92%! 『汾酒001』超越五粮液,31年躺赚114倍,6950元变80万! 『洋河011』买得贵,增长慢,年化收益低于10%! 投资推演鉴于古井贡酒的B股收益率远高于A股(『古井贡008』不是古井贡酒买不起,而是古井贡B更有性价比!),所以我们买入并持有的是古井贡酒的B股股权——古井贡B。 古井贡B于1996年6月12日在深交所上市。假设上市当日我们以3.73港元的收盘价买入1000股,并持有至2025年5月20...

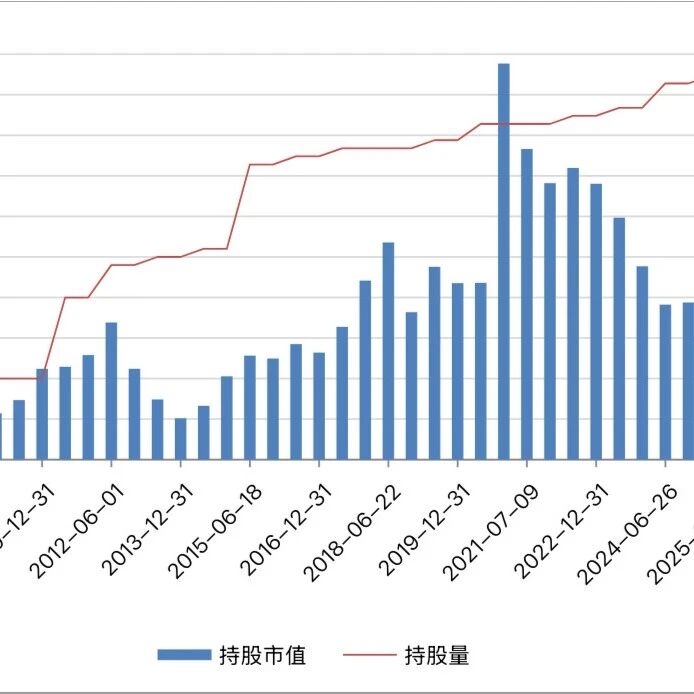

『洋河011』买得贵,增长慢,年化收益低于10%!

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是该系列的第五篇,我们来看看真实市场状况下,对洋河股份的投资推演。贵州茅台、五粮液、泸州老窖、山西汾酒的推演详情,烦请阅读系列文章: 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%! 『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%! 『老窖001』31年呆坐不动,9850元变276万,年化收益19.92%! 『汾酒001』超越五粮液,31年躺赚114倍,6950元变80万! 投资推演洋河股份于2009年11月6日在深交所上市。假设上市当日我们以87.91元的收盘价买入1000股,并持有至2025年5月20日,期间股息再投。持股市值变动明细如下: 你在15年7个月里呆坐不动,完全忘记股价的波动,满仓经历了所有的翻倍和腰斩。结果就是洋河股份的持仓数量由1000股变为4740股,市场价值由8.79万元变成32.51万元(含2257....

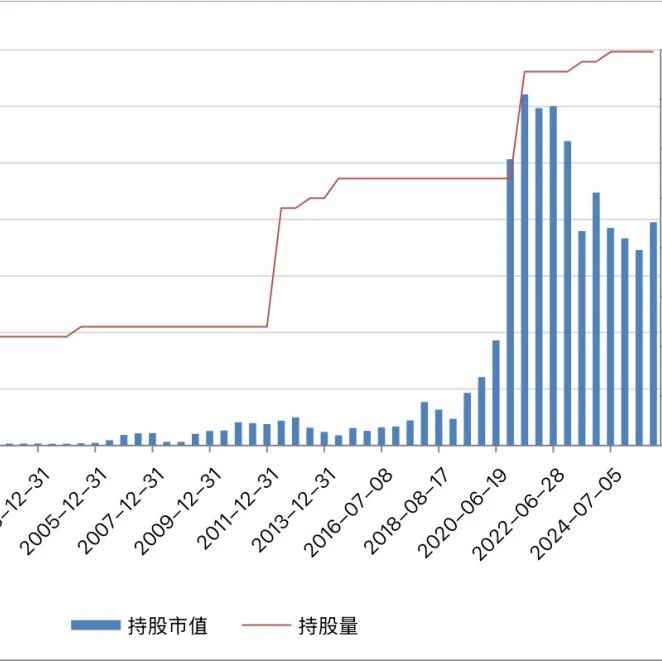

『汾酒001』超越五粮液,31年躺赚114倍,6950元变80万!

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是该系列的第四篇,我们来看看真实市场状况下,对山西汾酒的投资推演。“没有对比,就没有高低”——请参阅已发表的系列文章: 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%! 『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%! 『老窖001』31年呆坐不动,9850元变276万,年化收益19.92%! 投资推演山西汾酒于1994年1月6日在深交所上市。假设上市当日我们以6950元的收盘价买入1000股,持有至2025年5月20日,期间股息再投。持股市值变动明细如下: 你在31年4个月里呆坐不动,完全忘记股价的波动,满仓经历了所有的翻倍和腰斩。结果就是山西汾酒的持仓数量由1000股变为3980股,市场价值由0.70万元变成80万元(含10911.96元股息余额),折合年化收益率16.34%。 波动分析以期初、历年年末、除权除息日、期...

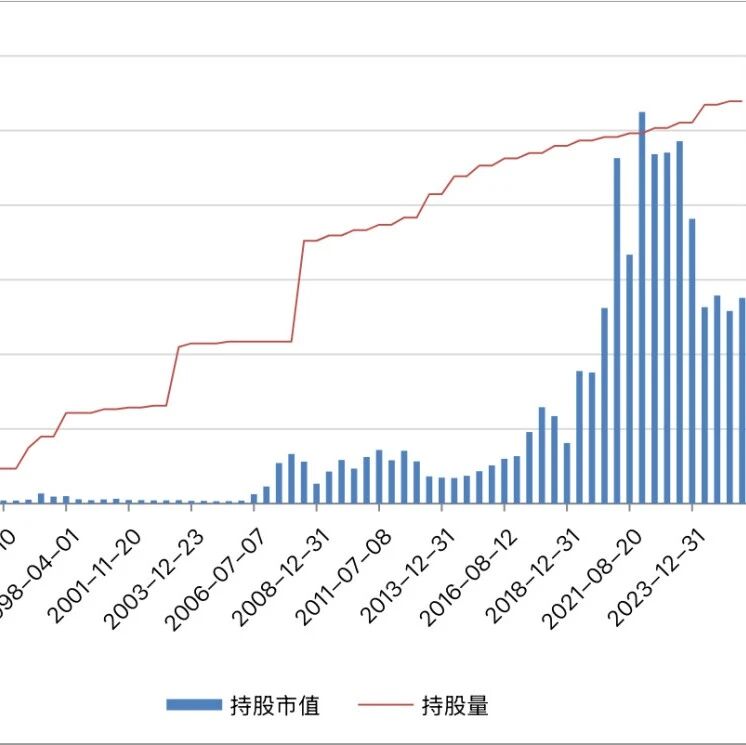

『老窖001』31年呆坐不动,9850元变276万,年化收益19.92%!

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是该系列的第三篇,我们来看看真实市场状况下,对泸州老窖的投资推演。“没有对比,就没有高低”——请参阅已发表的系列文章: 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%! 『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%! 投资推演泸州老窖于1994年5月9日在深交所上市。假设上市当日我们以9850元的收盘价买入1000股,持有至2025年5月20日,期间股息再投。持股市值变动明细如下: 你在31年里呆坐不动,完全忘记股价的波动,满仓经历了所有的翻倍和腰斩。结果就是泸州老窖的持仓数量由1000股变为22475股,市场价值由0.99万元变成276万元(含7415.32元股息余额),折合年化收益率19.92%。 波动分析以期初、历年年末、除权除息日、期末为计算收益的时间点,各个时间段的收益分布情况如下(按月计算收益率可能更真实):...

『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%!

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是该系列的第二篇,我们来看看真实市场状况下,对五粮液的投资推演。“没有对比,就没有高低”——请参阅已发表的系列文章: 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%! 投资推演五粮液于1998年4月27日在深交所上市。假设上市当日我们以53.57元的收盘价买入1000股,持有至2025年5月20日,期间股息再投。持股市值变动明细如下: 你在27年1个月里呆坐不动,完全忘记股价的波动,满仓经历了所有的翻倍和腰斩。结果就是五粮液的持仓数量由1000股变为15358股,市场价值由5.36万元变成200万元(包含13005元股息余额),折合年化收益率14.30%。 波动分析以期初、历年年末、除权除息日、期末为计算收益的时间点,各个时间段的收益分布情况如下(按月计算收益率可能更真实): ≤-80%:0次 -80% ~ -60%:1次 -60...

『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%!

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是系列文章的第一篇,我们来看看真实市场状况下,对贵州茅台的投资推演。核心思想来自《价值投资实战手册(第二辑)》的P48~P53。为了更加接近真实情况,我对推演算法做出了一些优化和改进。 投资推演贵州茅台于2001年8月27日在上交所上市。假设上市当日我们以35.55元的收盘价买入1000股,持有至2025年5月20日,期间股息再投。持股市值变动明细如下: 你在23年9个月里呆坐不动,完全忘记股价的波动,满仓经历了所有的翻倍和腰斩。结果就是贵州茅台的持仓数量由1000股变为6507股,市场价值由3.56万元变成1034万元(包含20,243元股息余额),折合年化收益率27.01%。 波动分析以期初、历年年末、除权除息日、期末为计算收益的时间点,各个时间段的收益分布情况如下(按月计算收益率可能更真实): -40% ~ -20%:6次 -20% ~ 0%:12次 0...

『腾讯018』2025年第一季度财报:AI促进增长,增长反哺AI

腾讯控股在2025年第一季度取得“开门红”:AI技术全面渗透核心业务,驱动游戏、广告等高质量增长。 业绩摘要 收入稳健增长:总收入达1800.22亿元人民币,同比增长13%,环比增长4%。主要受益于游戏、广告及金融科技业务的协同发力。 盈利能力提升 毛利同比增长20%至1004.93亿元,毛利率提升3个百分点至56%。 净利润达478.21亿元,同比增长14%;非国际准则净利润613.29亿元,同比增幅达22%。 非国际准则每股基本盈利6.735元,稀释后6.583元,均实现25%的同比增长。 现金流与资本状况 自由现金流达471亿元(经现流净额769亿-资本开支230亿-媒体内容53亿-租赁15亿)。 期末现金净额902.29亿元,环比增长17%。 资本开支274.76亿元,重点投向AI基础设施及云服务领域。 核心业务 游戏与社交双轮驱动增值服务增长:收入921.33亿元(+17%),占总收入51%。 本土游戏:收入429亿元(+24%),《王者荣耀》《和平精英》持续领跑,新游《地下城与勇士:起源》贡献显著。 国际游戏:收入166亿元(+23%),《荒野乱斗...

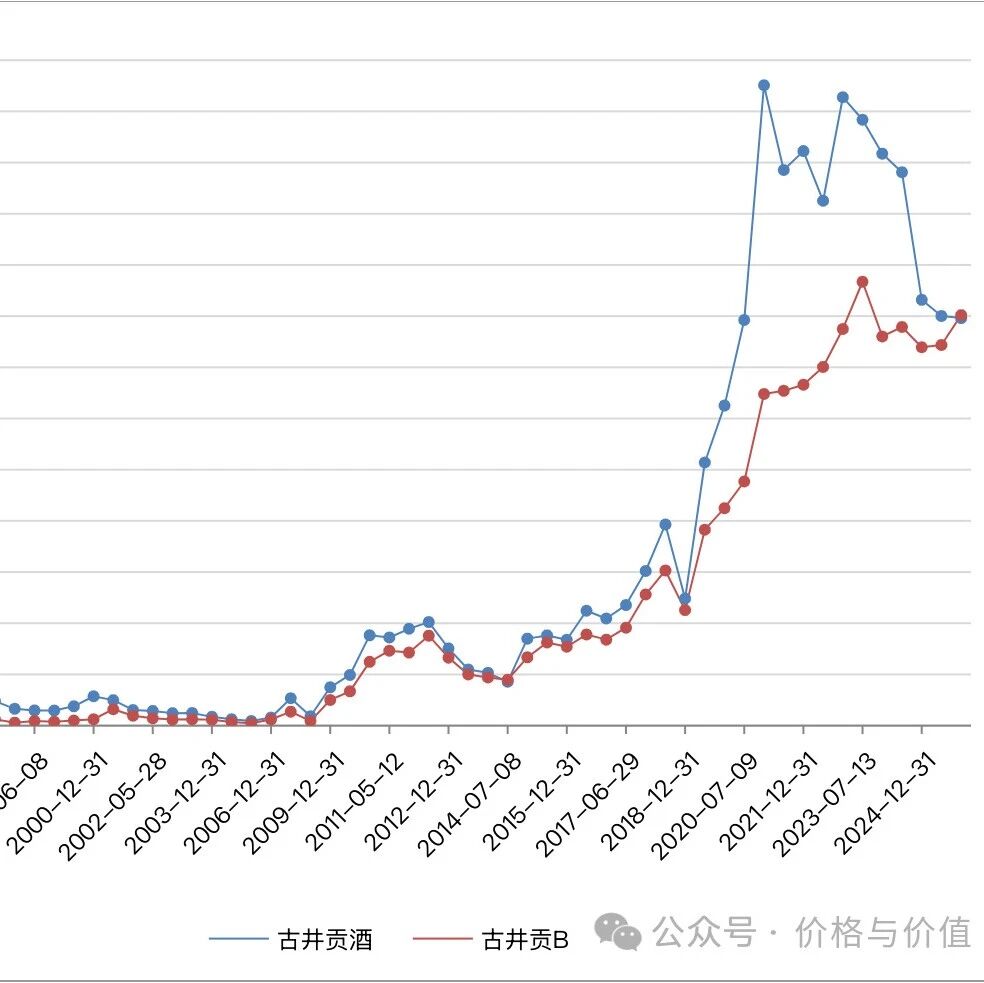

『古井贡008』不是古井贡酒买不起,而是古井贡B更有性价比!

有朋友私信我,“为什么要买古井贡B,B股不仅成交量惨淡,还长期大幅折价?”。我相信很多人也有同样的疑惑,因为大家普遍认为“股价越高的情况下,收益率才可能高”。事实真的如此的吗? 我们就用实际的股价、分红数据来回测一下古井贡酒、古井贡B二者的历史收益率情况,保证能给你带来不一样的思考! 数据推演算法来自《价值投资实战手册(第二辑)》的P48~P53,并且为了更接近真实情况,我做了一些优化(由于计算精度、股息税费、交易费用等与实际情况略有误差,但是不会影响最终结论): 股息再投的时间定为当期分红的“除息除权日” 股息再投严格按照“整手”买入,不够或剩余的股息累积到下一期 古井贡B以港币交易,在除息除权日把人民币股息兑换为相应的港币数额 持仓市值为持股市值、股息余额的总和 古井贡酒古井贡酒于1996年9月27日在深交所上市,假设当日我们以23.00元的收盘价买入1000股古井贡酒,期间股息再投,持有至2025年5月12日的持股市值为398112.00元,股息余额为12039.52元,合计410151.52元。 28年8个月你呆坐不动,古井贡酒的持仓数量由1000股变为2400股,...

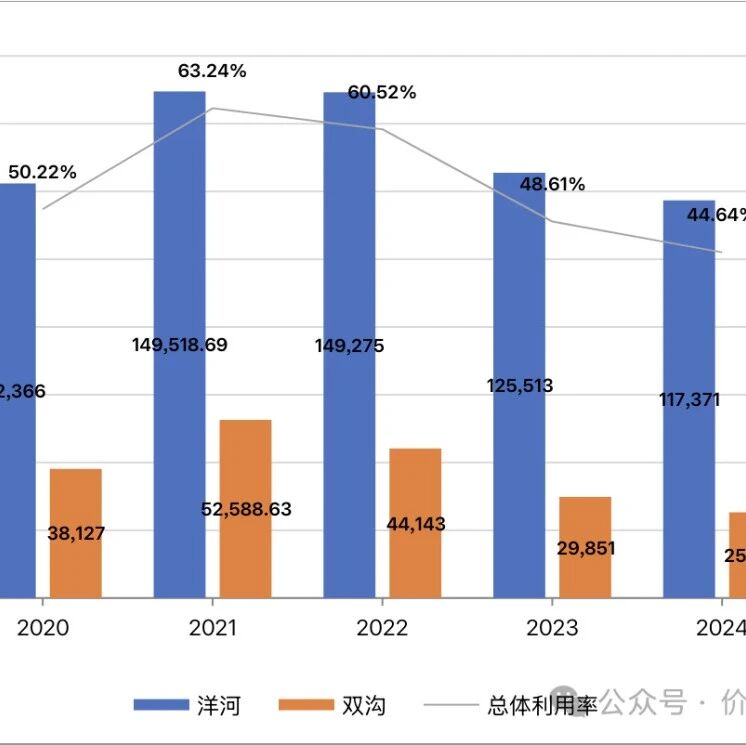

『洋河010』产品、产能与战略的三重困境

作为曾经的白酒行业“老三”,洋河股份近年来的表现可谓“高开低走”——从营业收入突破300亿到净利润断崖式下滑,从市值三千亿到被山西汾酒、泸州老窖反超,从季季盈利到2024Q4亏损19亿。 洋河股份的问题远非经济疲软、行业周期、消费降级等外部因素所能解释。透过近年财报与市场动态,产品混乱、产能过剩、战略摇摆三大顽疾浮出水面,成为拖累其发展的核心枷锁。 价格倒挂与品牌失焦洋河股份的产品策略堪称“多而不精”的典型。洋河、双沟、贵酒、梨花村四大品牌,将近20个产品系列,而每个系列下少则几个,多则十几个产品。 从几十元的洋河大曲到千元的梦之蓝M9,再到几千元的手工班,看似覆盖全价格带,实则上一个主力产品都没有,更何况有限的营销费用还要被分散到众多的产品上。 再看看其他头部酒企,每家都有自己的拳头产品:贵州茅台的飞天,五粮液的五粮液,山西汾酒的青花,泸州老窖的1573,古井贡酒的年份原浆。 洋河股份的海之蓝(100-200元)与天之蓝(200-300元)价差不足百元,尤其是价格倒挂时,会导致“竞品竟是我自己”的尴尬境地。更严重的是,全线产品普遍存在价格倒挂现象:梦之蓝M9官方指导价1999...

『洋河009』2025年的合理估值、买入价格及卖出价格

4月29日,洋河股份发布《2024年年度报告》,主要的经营业绩和财务状况如下: 白酒生产量14.55万吨,同比减少8.40%;销售量13.91万吨,同比减少16.30%;库存量4.56万吨,同比增长16.38%。 出厂价≥100元/500ml的中高档酒,营业收入243.17亿元,同比减少14.79%;出厂价<100元/500ml的普通酒,营业收入39.31亿元,同比减少0.49%。 营业收入288.76亿元,同比减少12.83%;实现归属上市公司股东的净利润66.73亿元,同比减少33.37% 加权平均净资产收益率12.07%,同比减少8.27个百分点 没有比较,就没有伤害——与其他头部酒企相比,洋河股份的净利润一夜回到十年前:在前三季度盈利85.79亿的情况下,第四季度直接亏损19.05亿,导致2024年的净利润与2017年基本持平。 在资本市场上,洋河股份遇到了明显的“戴维斯双杀”,股价的下跌速度更是远超净利润的降低速度——股价从2021年最高点,已经腰斩之后再腰斩。 自从洋河股份2006年上市以来,净利润越来越呈现周期性波动——2012年第一个峰...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。