『古井贡007』2025年的合理估值、买入价格及卖出价格

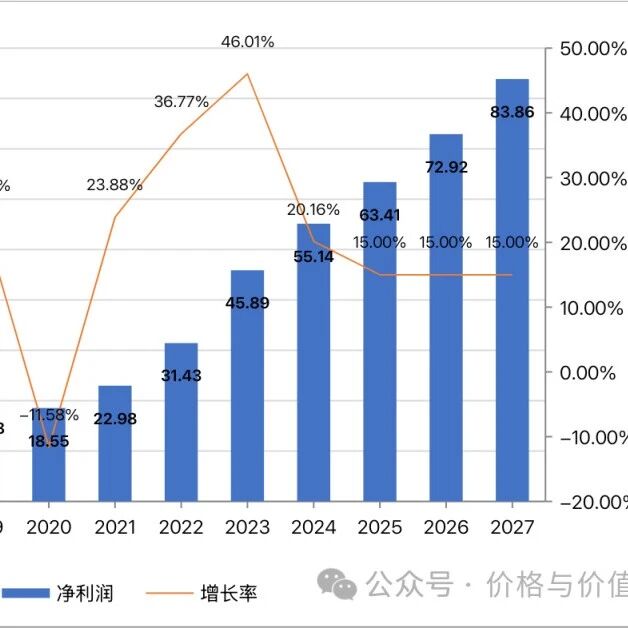

4月9日,古井贡酒发布《2024年度业绩快报》,全年的经营业绩如下: 营业总收入235.78亿元,较上年同期增长16.41%;营业利润77.51亿元,较上年同期增长23.36% 利润总额77.87亿元,较上年同期增长22.98%;归属于上市公司股东的净利润55.14亿元,较上年同期增长20.15% 加权平均净资产收益率23.88%,同比增加0.96个百分点 我在 2024年第三季度:增速放缓,略有压力 一文中推测的全年业绩与实际情况完美符合。 2023年第四季度实现营业收入43.01亿元,净利润7.77亿元,而预计2024年第四季度营业收入、净利润的同比增速大概率仍会落在10~15%的区间。于是,2024年全年业绩预测值为:营业收入240±5亿元,净利润56±1亿元。 一如既往的优秀虽然未完成古井贡酒在《2023年年度报告》中披露的“2024年度公司经营计划”——营业收入完成96.43%;利润总额完成97.95%,但是与经营计划大差不差,更何况也没有为了完成目标而操控财务数据。 不愧为徽酒第一,古井贡酒的净利润一如既往的稳定增长——2015~2024年间,仅2020年是减...

『陕煤003』2025年的合理估值、买入价格及卖出价格

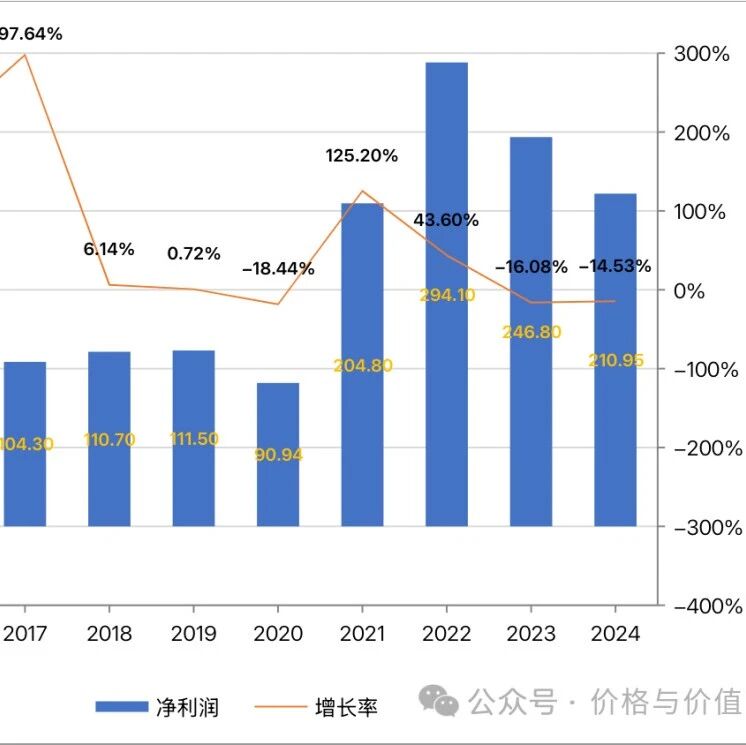

3月14日,陕西煤业发布《2024年度业绩快报》,主要的经营业绩和财务状况如下: 原煤产量1.70亿吨,同比增长4.13%;煤炭销量2.60亿吨,同比增长9.91% 总发电量424.01亿千瓦时,同比下降0.37%;总售电量395.08亿千瓦时,同比下降0.37% 营业收入1841.45亿元,同比增长1.47%;利润总额438.44亿元,同比减少2.57%;实现归属上市公司股东的净利润221.96亿元,同比减少3.97% 加权平均净资产收益率21.17%,同比增加0.52个百分点 陕西煤业属于“重周期”的企业,净利润与煤炭价格息息相关。煤炭的产量、成本变化不大,于是煤炭价格成了其净利润的重要因素,没有之一。 煤炭属于国际大宗商品,定价权没有掌握在某个国家或企业的手中,只会受到供需关系、能源变化、经济兴衰等宏观因素的影响。所以我们没有办法预测煤炭价格,也就没法预测陕西煤业未来的盈利情况。 针对这种情况,老唐估值法只要求预测下一年的自由现金流,并且为了平滑企业盈利的周期性波动,使用“近十年的自由现金流均值”来当做下一年自由现金流的预估值。 只谋求因估值水平升高而带来的收益,把主...

『分众002』收购新潮传媒,梯媒版图更上一层楼

4月9日晚间,分众传媒(002027)披露重组预案,公司拟以发行股份及支付现金的方式,购买张继学、重庆京东、百度在线等50个交易对方持有的成都新潮传媒集团股份有限公司(简称“新潮传媒”)100%股权。经初步协商,新潮传媒100%股权预估值为83亿元。 2018年,新潮传媒在完成超40亿元融资后,曾以“击败分众”为目标,公开向其宣战:对分众传媒的亿元级客户推出“见面即送1000万广告资源+5折投放”政策;以高出分众传媒30%-50%的溢价争夺优质点位······ 然而世事多变,谁又能想到7年后的今天,新潮传媒即将成为分众传媒的全资子公司,标志着中国梯媒行业从“双雄争霸”走向“单极主导”的新阶段。 新潮传媒拥有什么?新潮传媒以社区智能屏户外视频广告媒体和牛框框海报、祥云门门禁等户外平面广告媒体,组成“视频+平面”的全方位媒体矩阵,以社区为核心场景,多媒介、多频次触达目标用户。 截至2024年9月30日,新潮传媒电梯媒体平台在约200个城市运营了约74万部智能屏,其中约64万个智能屏投放于约4.5万个住宅小区。 根据未经审计的财务数据,新潮传媒2022年度、2023年度及2024年...

『腾讯017』2025年的合理估值、买入价格及卖出价格

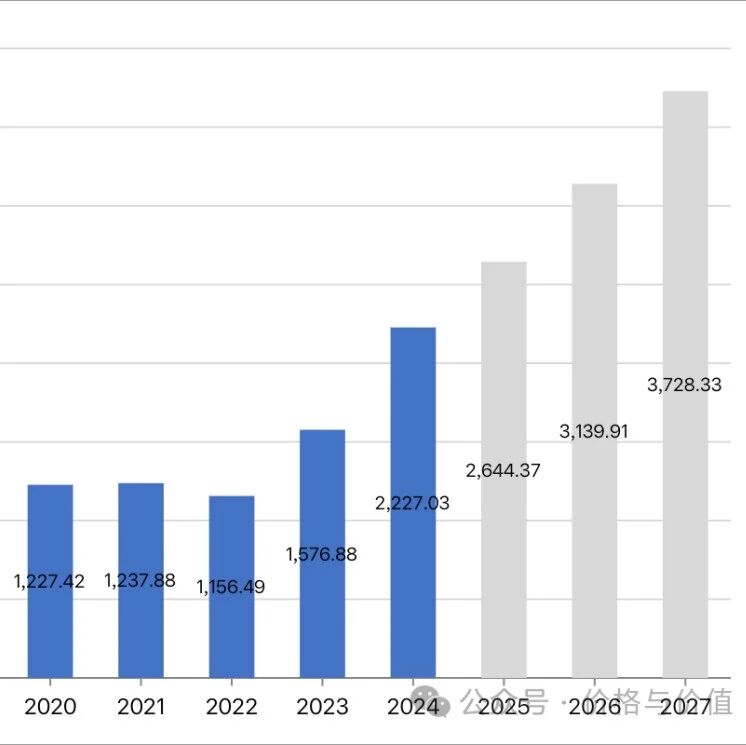

使用老唐估值法时,关键是要估算出第三年的净利润。然而推算腾讯控股的净利润(Non-IFRS本公司权益持有人应占盈利)越来越难,一方面联合营公司(联营公司及合营公司)有时盈利有时亏损,另一方面这些联合营公司最近几年对净利润的影响越来越大。 例如,2024年分占联营公司及合营公司盈利由2023年的58.00亿元增长至251.76亿元,与年度盈利的比值为12.81%。2015-2024年,分占联营公司及合营公司盈利/亏损如下图所示。 不过可以把联合营公司的经营业务当做腾讯控股的经营业务来看待,毕竟腾讯控股对它们有一定话语权和重大影响力。所以从整体上来看,腾讯控股的净利润近10年年化增长速度为24.58%;近5年年化增长速度为18.74%。 以5年、10年年化增长速度二者中的低值(18.74%)做为2025~2027年乐观情况下的增长速度,而以该值的二分之一(9.37%)做为悲观情况下的增长速度,分别使用老唐估值法计算2025年的合理估值、买入价格及卖出价格。 乐观情况 2025年合理估值:66100亿元 ≈ 2227.03×1.1874×25 2027年合理估值:9320...

『腾讯016』2024年全年财报热点答疑

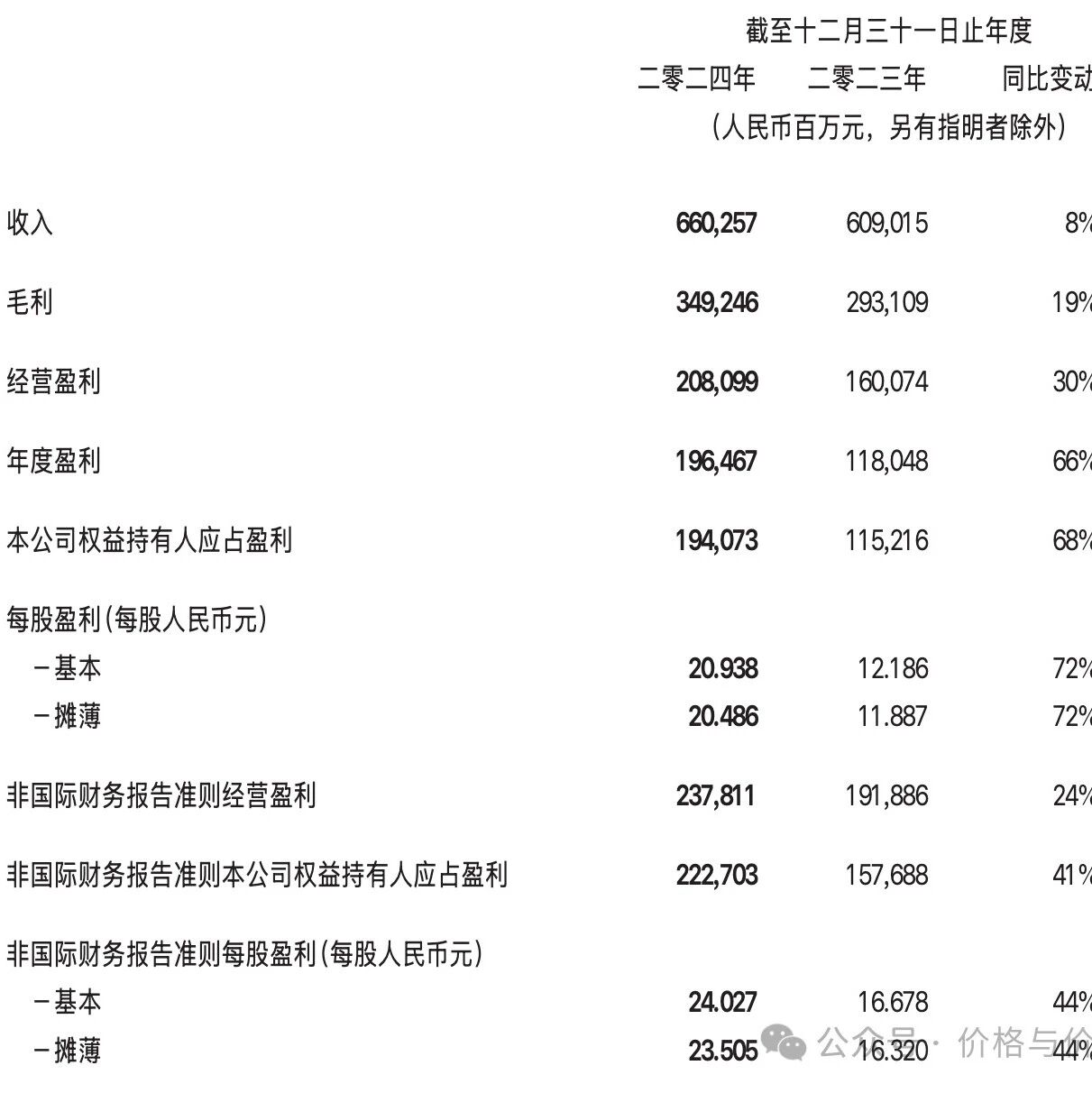

在『腾讯009』2024年第三季度盈利分析及全年预测一文中,我对腾讯控股2024年四季度及全年的业绩做了如下推测: 预计第四季度盈利增速进一步放缓,实现常态化增长——收入同比增长7±1%至1660.60±15.52亿元,净利润同比增长20±5%至512.17±21.34亿元。于是预测的全年业绩为:营业收入6500±100亿元,净利润2200±50亿元,自由现金流2000±50亿元。 总体上看,2024年是稍有偏差、略超预期的一年,全年业绩的实际值如下: 营业收入:6602.57亿元,同比增长8% 净利润:2227.03亿元,同比增长41% 自由现金流:1553.00亿元,同比减少7.01% 不过详细解读财报的资料已有一大堆,我就不班门弄斧了,只是来聊聊我对一些争论热点的看法。不一定对,以你为准! 营收乏力,前途暗淡? 争论一:营收规模已经达到6600亿元的巨大体量,很多旧业务已是行业头部,而新业务暂未看到较大突破,未来几年大概率保持个位数、甚至零增长。 营业收入是净利润的基础,而腾讯控股的营业收入在未来进入低速增长是不争的事实。从2020年的4820.64亿元,增长到2...

【股票051】如何才能在股市里稳定挣钱?

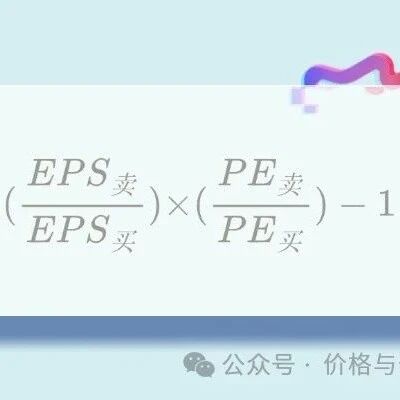

虽然所有人来股市的目的都是为了挣钱,但是投资结果却往往不能令人满意,也就有了大家常常认为的“一赢二平七亏损”。究其原因,是因为绝大数多人都没有明白股票盈利的本源是什么! 基本原理计算某只股票盈利的基本公式是“收益率=(期末股数×卖出价格)÷(期初股数×买入价格)-1”,由于“价格=EPS×PE”,带入上述公式,则: $$\begin{split}收益率 &= (股数_末×EPS_卖×PE_卖) \ &÷ (股数_初×EPS_买×PE_买) \ &- 1\end{split}$$ 让同类项相比较,则上述公式变形为: $$收益率=(\frac{股数_末}{股数_初})×(\frac{EPS_卖}{EPS_买})×(\frac{PE_卖}{PE_买})-1$$ 要想有正收益,即收益率大于0,则存在下面不等式: $$(\frac{股数_末}{股数_初})×(\frac{EPS_卖}{EPS_买})×(\frac{PE_卖}{PE_买})>1$$ 于是我们可以得到如下结论:当 ${股数_末}<{股数_初}$,且 $...

『腾讯015』2024年全年财报概览及简中财报分享

预测值 营业收入6500±100亿元 净利润2200±50亿元 自由现金流2000±50亿元 实际值 营业收入6602.57亿元 净利润2378.11亿元 自由现金流1553.00亿元 简中财报:https://github.com/danvinhe/financial-report/blob/develop/0700/2024Q4.sc.pdf 参考资料 腾讯控股 截至二零二四年十二月三十一日止年度全年业绩 免责声明 不构成任何形式的权威解读或专业建议! 不可避免地带有个人的情感色彩和价值判断! 不代表任何机构或个人的推荐意见! ❤️感谢你的每一次点赞、推荐和分享❤️

【股票050】投资的第一难:股价波动迷人眼,市场先生惹人烦

《西游记》中,师徒四人经历“九九八十一难”才取得真经,修成正果。这里的“难”,既是困难的“难”,也是磨难的“难”。 投资之道犹如取经之路,同样是充满艰难险阻的,总结下来有“三难”——正视股价、分析企业、估算价值。 正所谓:股价波动迷人眼,市场先生惹人烦,本篇就讲讲为什么正视股价是第一难关? 股价波动股票最早只有一种属性——股权,即一股就是商队、店铺、企业所有权的一部分。其目的是“扩大规模,分散风险,共享利润”。然而某些股东因为某些原因不想继续持有,某些外人却想成为股东,于是买卖就出现了。久而久之,股票就出现了另一种属性——商品。 成为一种商品后,自然而然就会出现价格,产生波动,形成市场。尤其是现代股票市场的方便快捷,更是让股价的波动成为最直观且最具冲击力的现象——无时无刻不在变动,时而扶摇直上,时而一泻千里。 在每个交易日内,股价都会随着买卖双方的交易而不断变动。分分秒秒的价格跳动,让参与者仿佛置身于一场紧张刺激的游戏之中。这种波动很容易让人产生一种错觉,似乎只要把握好每一次的涨跌,就能轻松获利。于是,许多参与者被这种波动牵着鼻子走,频繁地买卖股票,试图抓住每一个所谓的“机会”。...

【股票049】商业认知是价值投资的入场券

炒股本来就是一个悖论,想知道一支股票能不能升值,需要了解商业运作、经济规律、市场风口和国际走向,如此才能精准地判断一支股票能否上涨。 可是一个人若是能够同时了解这些理论知识,则根本就不需要依靠炒股赚钱。既然已经完全明白商业运作规律,那他随便做点生意的价值就会远超炒股带来的利润。 当我们翻开顶级投资者的履历,就会发现一个惊人事实——巴菲特、芒格、段永平、雷军、唐朝等投资大师,无一例外都曾经或现在在实业领域建立过自己的商业王国: 巴菲特的伯克希尔·哈撒韦,旗下囊括众多成功的保险、银行、零售子公司。 芒格、托尔斯&奥尔森律师事务所是1962年芒格和其他六位合伙人创办的,是当今美国一流商业律师事务所之一。 段永平作为步步高电子的创始人,也因此间接成为中国大陆及世界范围内具影响力的一系列智能手机企业,包括OPPO、vivo、一加、realme、iQOO及Nothing的创始人。 雷军,小米科技创始人、董事长兼首席执行官,金山软件公司董事长,一度同时兼任金山、YY、猎豹移动等三家上市公司董事长。 唐朝,1994年辞去事业单位公职,下海经商,赚到第一桶金。然后把资金投入房产和股票...

『腾讯014』从债券角度判断500港元的股价是高还是低

在 500港元只是起点,而不是终点 一文中,我推测2025~2027年的净利润年化增长率是20%。很多朋友都说我过于乐观了,那么我们先看看不同年化增速下“老唐估值法”的估值结果,然后再从债券角度来判断下当前股价的估值水平。 不同增速合理市盈率取下限值25,则在2025~2027年的不同年化增速下,“老唐估值法”的计算结果如下所示: 乐观(20%) 三年后合理估值:95040亿元 = (2200×1.20^3)×25 理想买点:47520亿元 = 95040×0.5 一年内卖点:110000亿元 = min(95040×1.5, 2200×50) 中性(15%) 三年后合理估值:83648亿元 = (2200×1.15^3)×25 理想买点:41824亿元 = 83648×0.5 一年内卖点:110000亿元 = min(83648×1.5, 2200×50) 悲观(10%) 三年后合理估值:73205亿元 = (2200×1.10^3)×25 理想买点:36602.5亿元 = 7320...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。