『古井贡008』不是古井贡酒买不起,而是古井贡B更有性价比!

有朋友私信我,“为什么要买古井贡B,B股不仅成交量惨淡,还长期大幅折价?”。我相信很多人也有同样的疑惑,因为大家普遍认为“股价越高的情况下,收益率才可能高”。事实真的如此的吗?

我们就用实际的股价、分红数据来回测一下古井贡酒、古井贡B二者的历史收益率情况,保证能给你带来不一样的思考!

数据推演算法来自《价值投资实战手册(第二辑)》的P48~P53,并且为了更接近真实情况,我做了一些优化(由于计算精度、股息税费、交易费用等与实际情况略有误差,但是不会影响最终结论):

- 股息再投的时间定为当期分红的“除息除权日”

- 股息再投严格按照“整手”买入,不够或剩余的股息累积到下一期

- 古井贡B以港币交易,在除息除权日把人民币股息兑换为相应的港币数额

- 持仓市值为持股市值、股息余额的总和

古井贡酒

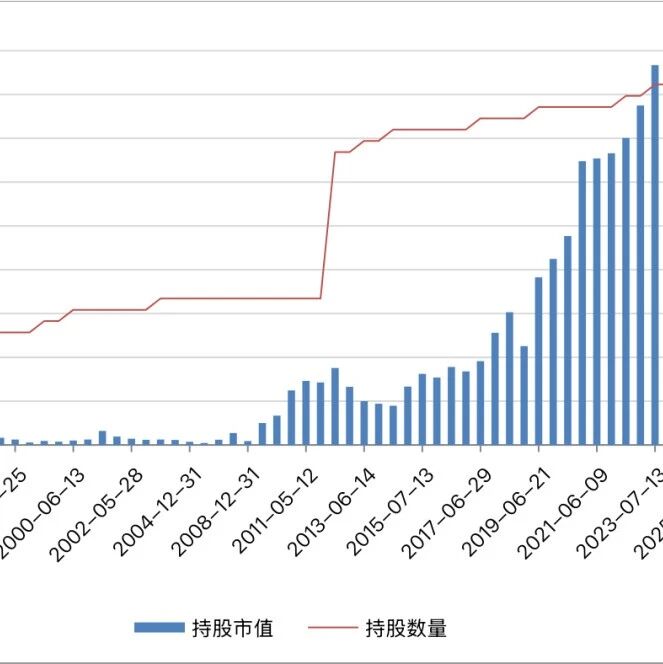

古井贡酒于1996年9月27日在深交所上市,假设当日我们以23.00元的收盘价买入1000股古井贡酒,期间股息再投,持有至2025年5月12日的持股市值为398112.00元,股息余额为12039.52元,合计410151.52元。

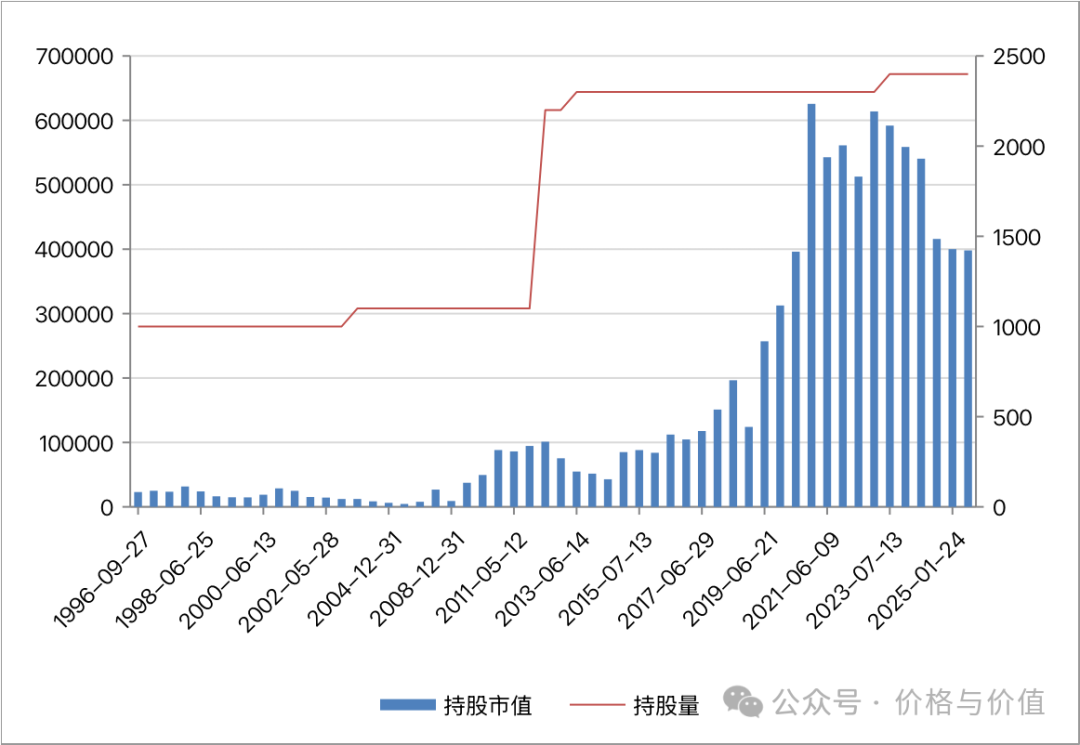

28年8个月你呆坐不动,古井贡酒的持仓数量由1000股变为2400股,市值由2.3万元变成41.02万元,折合年化收益率10.59%。计算方法为:

$\left(\frac{410151.52}{23000} \right)^{\frac{1}{28.64}} - 1 ≈ 10.59%$

古井贡B

古井贡B于1996年6月12日在深交所上市,要早于古井贡酒。假设我们在1996年9月27日以5.62港元的收盘价买入1000股古井贡B,期间股息再投,持有至2025年5月12日的持股市值为400950港元,股息余额为7696.32港元,合计408646.32港元。

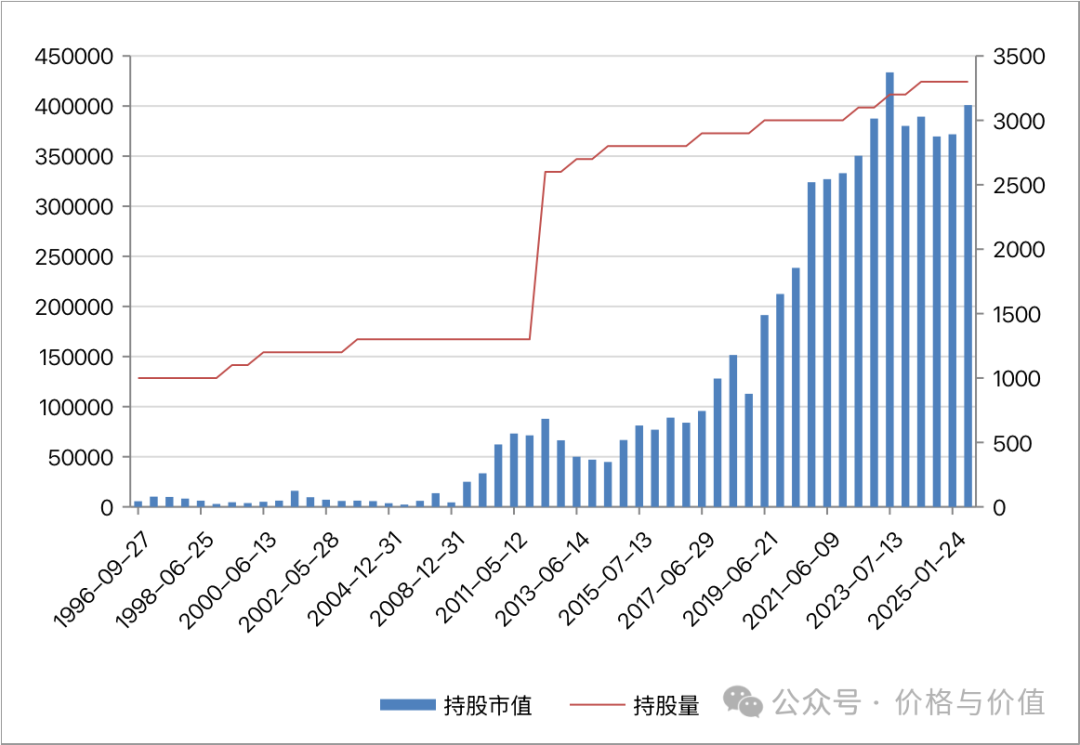

28年8个月你呆坐不动,古井贡B的持仓数量由1000股变为3300股,市值由0.56万港元变成40.86万港元,折合年化收益率16.14%。计算方法为:

$\left(\frac{408646.32}{5620} \right)^{\frac{1}{28.64}} - 1 ≈ 16.14%$

思考总结

有人或者会说,古井贡B的年化收益也就比古井贡酒高出5.55个百分点而已。不要小看这5.55个百分点,如果是在期初投入资金一样的情况下,28年8个月后,古井贡B的持仓市值将是古井贡酒的4倍((1.1614/1.1059)^28.64 = 4.06)。

此外,古井贡B的波动要比古井贡酒低得多,古井贡酒的持仓市值已经从前期高点回撤超过30%,而古井贡B的回撤只有10%左右,获得了更好的持仓体验。

同时,我们也会发现,无论持有古井贡酒还是古井贡B,市值的增长速度与其净利润是息息相关的:

- 2009年之前,古井贡的净利润维持在1亿左右,甚至还会亏损,此阶段的收益还是负值

- 2009~2017年,古井贡的净利润增长到10亿级别,此阶段的收益也在稳步增长

- 2017年以后,古井贡的净利润增长到50亿级别,同时伴随着高比例分红和估值水平的升高,此阶段的收益实现了快速增长

参考资料

- 唐朝 《价值投资实战手册(第二辑)》

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的推荐意见!