『泡泡011』为什么没人能复制它?

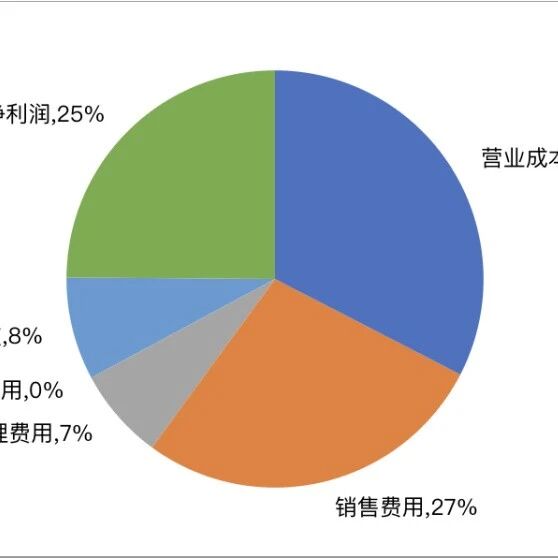

上一篇聊到,形象IP不需要故事就能跨越文化壁垒,这是泡泡玛特能在20个国家卖货的前提。但IP只是原料,把原料变成一门毛利率72%的生意,中间隔着两个关键选择——IP和渠道。

先简单看下“一条腿”走路的竞争对手们:TOP TOY毛利率仅32%,52TOYS不到40%,布鲁可毛利率下滑至46.82%。尤其是在净利润方面,泡泡玛特不是比对手多一截,而是多了一个数量级。

自有IP,还是授权IP?

授权IP让你有饭吃,自有IP让你挑饭吃。

潮玩行业的IP来源,大致有三条路径:买授权、做原创、签设计师。其中,买授权是获取IP门槛最低的方式,只要有钱就能使用大厂IP。

2025年,布鲁可营收29.13亿元,其中变形金刚、奥特曼、假面骑士三大授权IP合计占收入超70%,而自有IP“英雄无限”仅2.64亿元,占比不足10%。在连续四年亏损的情况下,去年46.82%的毛利率看上去很美,但代价是非常沉重的:一方面授权费呈急剧攀升之势,另一方面授权协议有时效限制。一旦合作中断,营收就会大幅蒸发。

52TOYS的处境更加典型。其授权IP收入占比从2022年的50.2%一路攀升至2024年的64.5%,三年累计支付IP授权费超1亿元,毛利率却始终在40%左右徘徊。授权费是刚性成本,卖得越好付得越多,利润空间被牢牢锁死。

TOP TOY更是将“卖别人的IP”做到了极致。2025年自有IP收入仅占5.7%,授权IP占51%、他牌产品占43.3%。

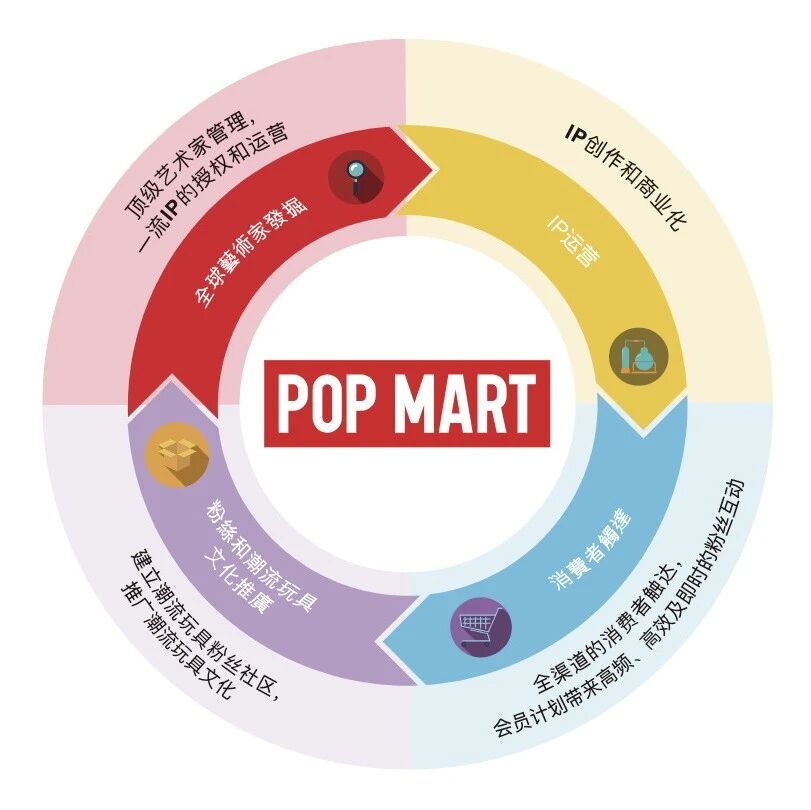

泡泡玛特选择了完全不同的路:签约个人设计师,与之共创IP,直接买断或深度绑定版权。Molly的作者Kenny Wong、SKULLPANDA的设计师骅骅、CRYBABY的创作者Yisa、DIMOO的设计师Ayan,这些原本量小力微的独立艺术家,从来没有想过自己的IP能被放大为年收入数十亿、甚至百亿的超级IP。

2025年,THE MONSTERS营收141.6亿元,SKULLPANDA 35.4亿元、CRYBABY 29.3亿元、DIMOO 27.8亿元、MOLLY和星星人均突破20亿元,营收破亿的IP有17个。

泡泡玛特这种IP模式的核心优势在于定价权。授权IP的版税通常在销售额的5%到15%,而泡泡玛特与设计师的合作模式使其将IP版权成本内部化,省下的授权费直接转化为毛利。这就是为什么泡泡玛特毛利率高达72.1%,而布鲁可46.82%、52TOYS是39.9%、TOP TOY仅32%,IP成本结构的差异直接决定了利润天花板。

更重要的是,签约个人设计师意味着IP资产的自主可控。泡泡玛特不需要看版权方的脸色,可以自由决定IP的产品形态、定价策略和生命周期管理。例如,Molly可以出盲盒,也可以做手办,还能做毛绒、做MEGA珍藏版。这种跨品类的灵活度,是授权IP永远无法拥有的。

| 指标 | 泡泡玛特 | 布鲁可 | 52TOYS | TOP TOY |

|---|---|---|---|---|

| 2025年营收 | 371.2亿 | 29.13亿 | — | 35.87亿 |

| 毛利率 | 72.1% | 46.82% | ~40% | ~32% |

| 自有/共创IP占比 | ~90% | ~10% | ~35.5% | 5.7% |

| 授权IP依赖度 | 极低(10%-) | 高(70%+) | 高(64.5%) | 极高(94.3%) |

| 头部IP年销 | THE MONSTERS 141.6亿 | 变形金刚 9.51亿 | — | 糯米儿 2亿 |

自营,还是经销?

IP解决了“赚多少钱”的问题,渠道则决定了“钱落进谁的口袋”。

与其他行业类似,潮玩行业的渠道模式同样有三类:经销、加盟、自营。

经销最省事,把货铺给经销商,资金回笼快、扩张速度快。52TOYS就是典型,2022到2024年,来自经销商的收入占比始终超过60%。但代价是什么?是定价权的丧失和利润的分流。经销商为了走量往往打折促销,品牌方对终端价格失控,IP形象也容易在混乱的价格体系中被稀释。

名创优品旗下的TOP TOY走的是另一条路:依托名创优品庞大的零售网络和合伙人加盟模式快速铺开,全球门店334家,但45.5%的收入依赖母公司渠道输送。2025年营收35.87亿元,但年度利润仅1.01亿元,净利率2.8%。增收不增利的本质,就是渠道不自主,利润被层层分食。

酷乐潮玩更纯粹地扮演了“渠道商”角色。全国超300家门店、78个城市覆盖,定位为“覆盖多圈层的潮玩内容社交平台型渠道商”。虽然拥有豚豚崽、波点猫等自有IP,但核心盈利模式依然是卖别人的IP玩具赚差价。与迪士尼、三丽鸥、蜡笔小新等热门IP合作,本质上是零售逻辑:选品、铺货、动销,赚的是商品流转环节的价差,而非IP创造环节的溢价。

泡泡玛特从第一天就选择了最难的路:全渠道自营。截止2025年末,线下,全球直营门店630家、机器人商店2637台;线上,天猫旗舰店、京东自营、微信小程序、抖音直播间、自营官网、TikTok、Shopee、Amazon全渠道覆盖。让每一笔交易都直连消费者。

2025年中国内地营收208.5亿元,海外营收飙升至162.7亿元、同比增长超220%,海外收入占比达43.8%。中国内地累计注册会员7258万人,会员贡献销售占比93.7%,复购率55.7%。这些数据之所以精准,正因为每一笔交易都发生在泡泡玛特自己的渠道里。

虽然自营渠道的投入巨大、扩张缓慢,但它解决了潮玩行业最致命的两个问题:

第一,价格管控。盲盒和潮玩的核心消费逻辑是“稀缺性”和“收藏价值”,一旦渠道打折泛滥,IP的溢价能力就会崩塌。泡泡玛特通过全自营体系,将终端定价权牢牢握在自己手中。

第二,消费数据。 每一笔交易、每一次抽盒、每一个会员的行为偏好,都沉淀在泡泡玛特自己的数据中台。这些数据反哺IP运营:哪个系列该补货、哪个IP该出续作、哪个价格带最受欢迎,从而让决策不再是拍脑袋,而是由数据驱动。

| 渠道模式 | 代表企业 | 优势 | 代价 |

|---|---|---|---|

| 全渠道自营 | 泡泡玛特 | 定价权+数据+品牌控制 | 扩张慢、投入重 |

| 经销商为主 | 52TOYS | 扩张快、资产轻 | 定价失控、利润分流 |

| 加盟+母公司渠道 | TOP TOY | 借力扩张 | 独立性弱、净利率低 |

| 纯渠道零售 | 酷乐潮玩 | 轻IP风险 | 赚差价、无定价权 |

为什么对手转不动?

理解了泡泡玛特的“IP+渠道”双轮驱动,就能看清它和国内竞争对手的本质差异:不是程度的差异,而是维度的差异。用一张表概括:

| 企业 | IP能力 | 渠道能力 | 赚钱逻辑 | 利润天花板 |

|---|---|---|---|---|

| 泡泡玛特 | ✅ 自有IP矩阵 | ✅ 全渠道自营 | IP溢价+渠道利润 | 高 |

| 布鲁可 | ⚠️ 授权IP为主 | ❌ 无自营渠道 | 设计+制造费 | 中 |

| TOP TOY | ❌ 自有IP仅5.7% | ⚠️ 依赖母公司渠道 | 产品差价 | 低 |

| 酷乐潮玩 | ❌ 渠道商定位 | ✅ 门店网络 | 零售差价 | 低 |

| 名创优品 | ⚠️ 以联名合作为主 | ✅ 8485家门店 | 渠道差价+联名溢价 | 中 |

| 52TOYS | ⚠️ 授权IP占65% | ❌ 经销商为主 | 设计费+产品利润 | 中低 |

泡泡玛特之所以能领先,是因为它同时掌控了IP和渠道两个核心环节,形成了对手无法复制的闭环。布鲁可做了好产品但IP不是自己的,TOP TOY铺了渠道但货不是自己的,酷乐潮玩开了店但IP不是自己的,这些对手只握着半把钥匙,而泡泡玛特握着一整把。

既然“自有IP+自营渠道”这么赚钱,为什么竞争对手不跟着做?不是不想跟,而是跟不上。就像王宁说的那样:

但很多行业其实就是一条缝隙,它可能就只能够让一个人在那儿挖10年,然后自己爬出来,等多数人过去再要挖的时候,发现这条缝隙已经被前面的人给占住了,可能后来的人等不及,就去其他地方了。

一是IP端的能力无法速成。发现好设计师需要审美和眼光,签约需要信任和分成机制,培育一个IP从签约到过亿营收通常需要两到三年,而且绝大部分IP根本跑不出来,这不是砸钱就能解决的。例如,泡泡玛特运营着一百多个IP,营收过亿的仅有17个。

2016年签约MOLLY、2017年签约SKULLPANDA和DIMOO的时候,个人设计师IP还是一个被忽视的市场,签约成本低、竞争少,有足够的时间犯错和迭代。等到竞争对手意识到这条路的必要性时,优质设计师IP的大半壁江山已经被泡泡玛特签走了,而且随着在行业中的影响扩大,后来的个人设计师肯定会优先选择泡泡玛特进行合作。

二是自营的成本非常高昂。全渠道自营是一项“重活”。泡泡玛特的全球630家直营门店、2637台机器人商店、数十个海外直营团队,每一项都需要重资产投入和精细化运营。资源怎么分配,门店怎么装修,品类怎么摆放,仓储怎么管理,物流怎么配置,会员怎么运营,中外怎么沟通,每一项都需要几年甚至十几年的积累和试错,不是靠融资和烧钱就能速成的。

三是对成功的路径依赖。布鲁可有产品设计和供应链能力,2025年经调整净利润6.72亿元,成功扭亏为盈。但从授权IP转型自有IP,意味着在短期内放弃已经验证的收入来源,去赌一个不确定的未来。对于企业来说,这个转型成本不仅是财务上的,也是对管理层信心的考验。

但错位竞争解释了泡泡玛特的利润为什么比别人高,却没有回答一个更根本的问题:消费者为什么愿意为一个没有故事的塑料玩偶反复付费?这不是商业模式的问题,是人的问题。下一篇,我们聊这个。

参考资料

- 泡泡玛特《截至2025年12月31日止年度的年度业绩公告》

- 布鲁可《截至2025年12月31日止年度的年度业绩公告》

- TOP TOY 《港交所招股说明书》

- 52TOYS 《港交所招股说明书》

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的买卖意见!