『洋河013』净利腰斩+分红变脸+总裁换帅三连暴击

1月23日盘后,没有预告,没有缓冲,洋河股份连发三份公告,在资本市场投下了一枚“深水炸弹”,将自己最真实的窘迫一次性摊牌。三件事,件件戳心;一堆卡,关关难过:

- 净利“膝盖斩”:2025年净利润预计暴跌超

62%,直接退回十五年前的水平。 - 分红“全梭哈”:承诺未来三年将

100%的净利润全部分给股东,但取消每年70亿的“保底”承诺。 - 换帅“一把手”:老帅钟雨退休,董事长顾宇亲自兼任总裁,大权独揽。

净利“膝盖斩”

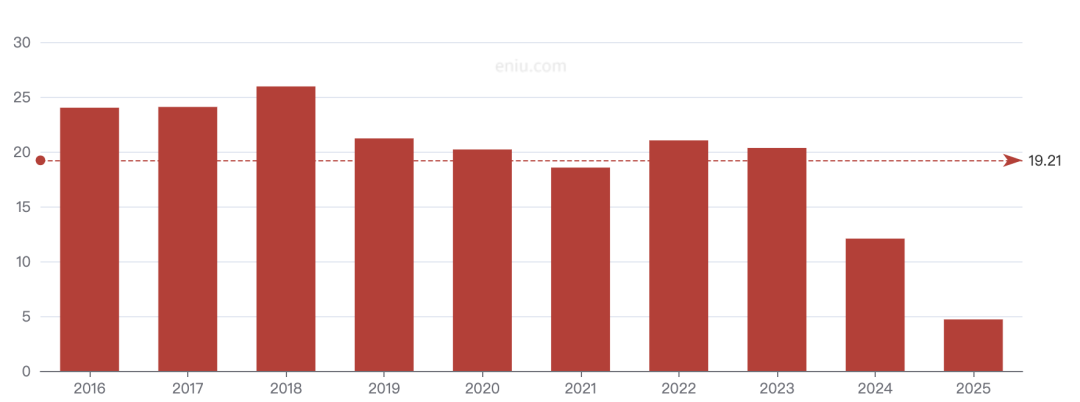

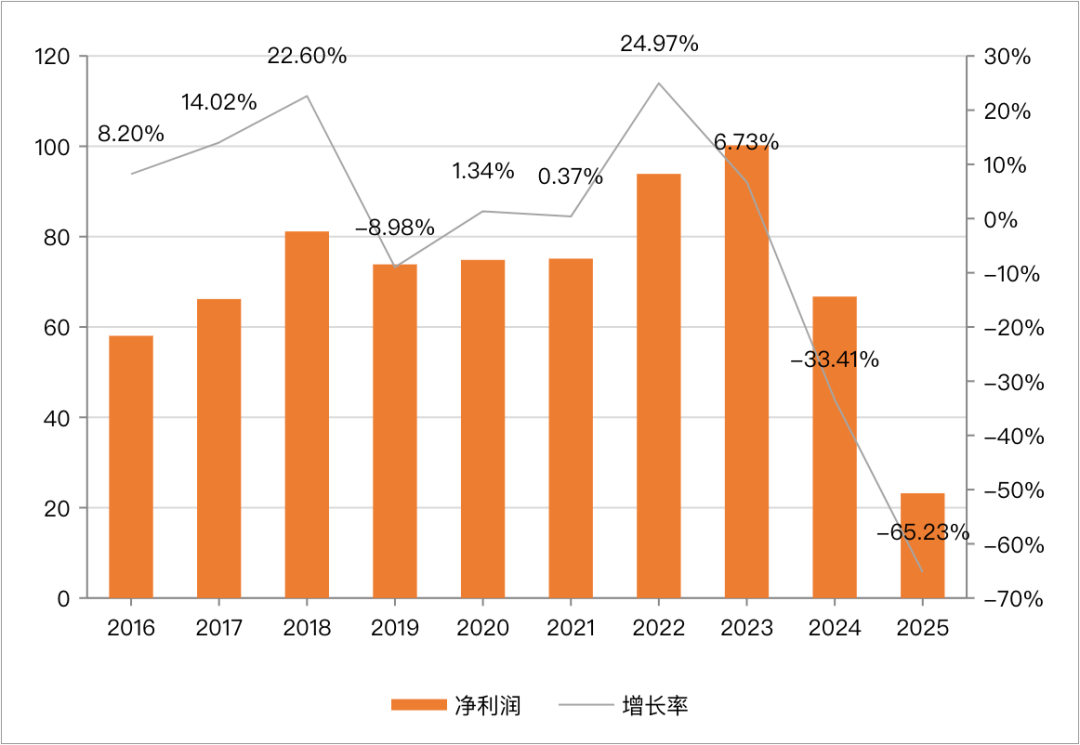

2025年全年,洋河股份预计归母净利润仅为21.16亿元至25.24亿元(中位数23.20亿元),这与2024年同期的66.73亿元相比,缩水超过三分之二。

不仅意味着净利润回到2010年的水平,更表示ROE降到个位数,达到5%左右的历史最低。

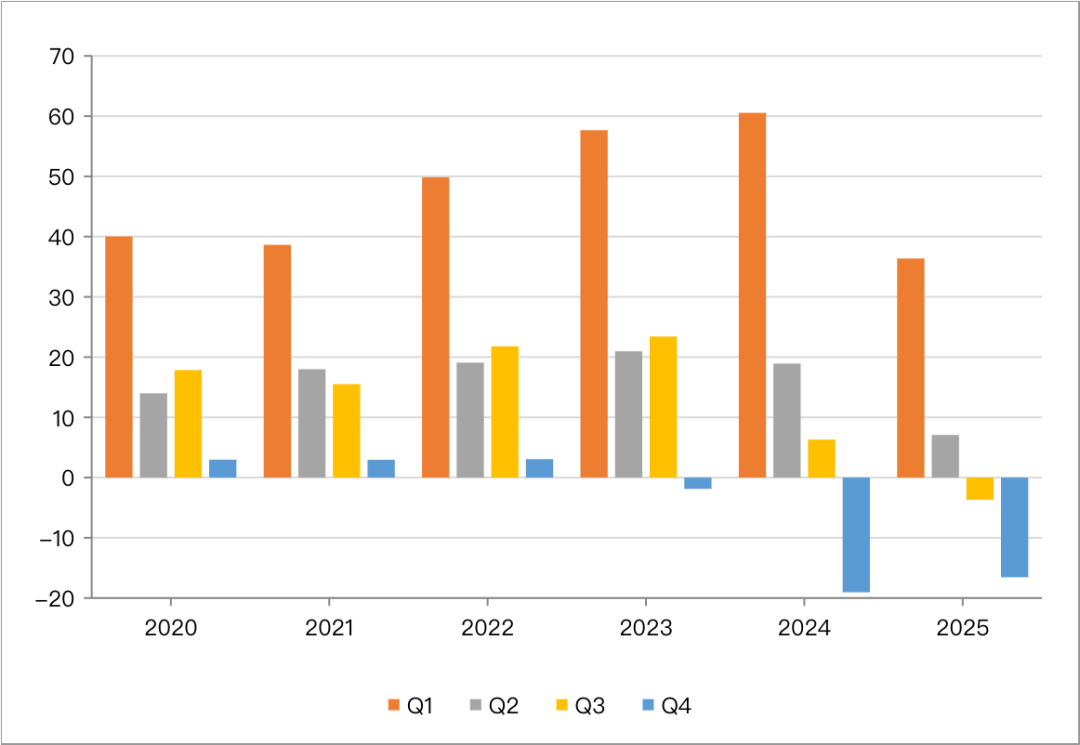

尤其是从季度数据来看,第四季度预计亏损14.51亿至18.59亿元,与2024年同期亏损19.05亿元相比,亏损额已有所收窄。是预示着行业寒冬已经逐步转暖,还是标志着业绩“洗大澡”已经结束?

如果我们把洋河股份看作“周期股”,使用老唐估值法估算一下其在2026年的合理估值——席勒净利润71.33亿元,合理市盈率25倍,于是合理估值是1248.21亿元,折合每股118.40元。

如果七折买入,则买点是82.88元;如果六折买入,则买点是71.04元;如果六折买入,则买点是59.20元。当前股价低于55元,处于明显低估状态。

但是,还是避免不了说“但是”,使用老唐估值法的硬性要求是要符合“三大前提”,那么现在的洋河股份是否符合“利润为真”、“利润可持续”、“维持当前盈利能力不需要大量资本投入”这三个必要条件呢?

分红“全梭哈”

洋河股份新发布的分红规划,更是在市场上激起千层浪,管理层直接取消了2024年8月发布的原规划中70亿元的保底金额。

2025年度-2027年度,公司每年度现金分红总额不低于当年实现归属于上市公司股东净利润的

100%。

洋河股份的股价从2021年的244.24元,腰斩之后再腰斩到60多元。很多中小股东一直坚守或加仓的主要原因就是一边享受7%以上的股息,一边等待企业调整结束。直接结果就是大家纷纷清仓——1月26日将近跌停,1月27日继续下跌。

有人说管理层出尔反尔,哄骗欺诈,我只能说不要再自欺欺人了。如果你有仔细阅读过《关于现金分红回报规划(2024年度-2026年度)的公告》,就会发现全文并没保底一说,只是大多数人一厢情愿地臆想而已,反而说可以随时调整规划。

根据有关法规政策、内外部经营环境变化或公司生产经营情况、发展需要等因素需要调整规划的,公司董事会可在遵守有关法律法规、规范性文件及《公司章程》利润分配相关规定的情况下对本规划进行调整,并提交公司股东大会审议。

换帅“一把手”

钟雨是洋河体系培养起来的核心骨干,被誉为“中国白酒大师”,在洋河股份任职超过10年。他的退休标志着洋河一个时代的结束,整个董事会只剩戴建兵一个“洋河人”——随着洋河股份的发展,从中底层员工一步步成长为最高管理层。

剩余的8名董事,不是从宿迁官场空降而来,就是前十大股东派遣而来。尤其是没有从业经验、只有政府工作经历的一把手,把董事长与总裁一肩挑,想想都觉得可笑和无奈!

参考资料

- 洋河股份 《现金分红回报规划(2025年度-2027年度)》《公司总裁退休离任暨聘任总裁》《2025年度业绩预告》

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的买卖意见!