『腾讯020』一年净赚2596亿,股价跌掉20%?

3月18日,腾讯控股发布2025年全年财报,先概览下核心指标,后面再聊下我的拙见。

- 营收7518亿,同比增长

14% - 归母净利润(Non-GAAP)2596亿,同比增长

17%; - 经营现金流3031亿,同比增长

17% - 自由现金流1816亿,同比增长

17%。

虽然2025年业绩一如既往的亮眼,但是最近一年多的股价却犹如过山车也一样:先是从2025年年初上涨将近一倍至683港元,然后扭头就走,又一路下跌至500港元以下。真应了那句“股票的价格你别猜,猜来猜去也猜不明白!”,但这就是股市的真实——内在价值和市场价格,永远是两件事!

检验一下业绩预测

我在『腾讯019』2025三季报:AI驱动多业务增长,706亿净利再创新高 一文中,白纸黑字地写下:

2025年全年业绩的预测值如下:营业收入7400±100亿元;归母净利2550±50亿元;自由现金流2000±50亿元。

实际的营业收入和归母净利润都精准落在了区间附近,只有自由现金流略低于预测值,原因是Q4用于AI的资本开支依然高达224亿元,尽管同比已经降低166亿。没有办法,要想把AI商业化,签人才、搞研发、买设备,这些钱就是省不掉——科学技术是第一生产力。

三大业务各有惊喜

| 指标 | 2025年 | 2024年 | 同比 |

|---|---|---|---|

| 营收 | 7,518亿 | 6,603亿 | +14% |

| 毛利 | 4,226亿 | 3,492亿 | +21% |

| 毛利率 | 56% | 53% | +3pp |

| 归母净利润 | 2,596亿 | 2,227亿 | +17% |

| 净利率 | 34.53% | 33.73% | +0.8pp |

| 经营现金流 | 3,031亿 | 2,585亿 | +17% |

| 自由现金流 | 1,816亿 | 1,553 | +17% |

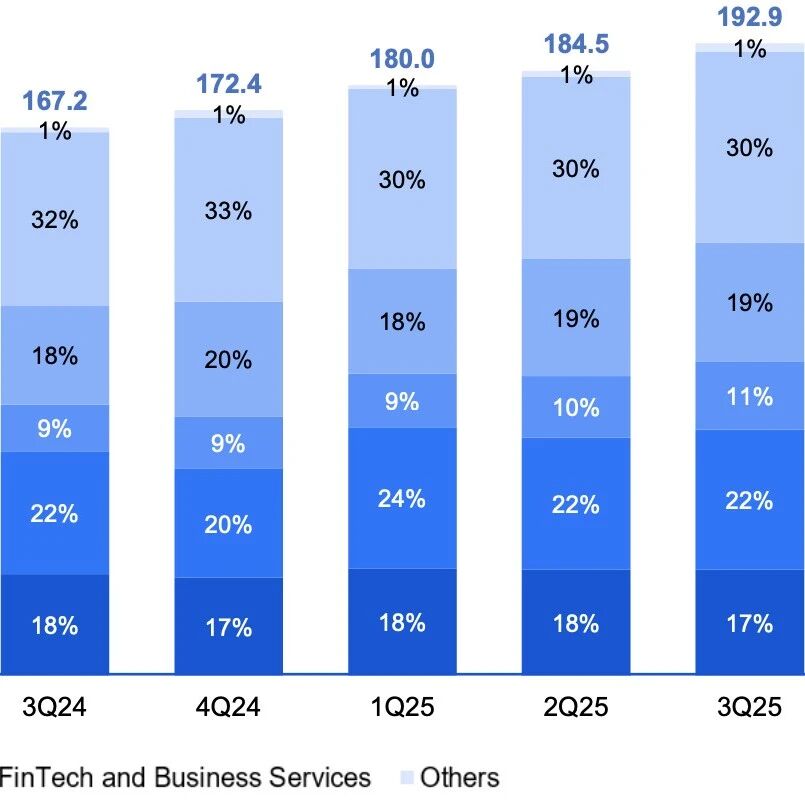

毛利增速(+21%)比营收增速(+14%)快了整整7个百分点,意味着腾讯挣的每一块钱里,留下来的比以前更多,这说明不是靠堆量撑出来的增长。分业务来看,各有各的惊喜:

- 增值服务。营收3693亿,增长16%。其中国内游戏+18%,平稳;海外游戏+33%,是整个集团最亮眼的数字。《皇室战争》DAU创历史新高,并且Supercell旗下多款产品持续放量。

- 营销服务。营收1450亿,增长19%。三大业务增速最高,视频号、搜一搜、公众号正在与其他平台竞争广告预算,而月活十三亿的微信,变现能力依然值得期待。

- 金融科技与企业服务。营收2294亿,增长8%。虽然营收放缓,但毛利率却从47%提升到51%,这是好事,因为没有利润的营收是没有意义的!

有惊喜就有惊吓

业绩没有问题,为什么股价年初至今下跌20%+?理由是找不完的,只要想找,一抓一大把。不过我还是要尝试回答下,大家评判下对不对!

- AI烧钱。 管理层在财报电话会上说得很直接:2026年AI基础设施投入会继续加大。这意味着,净利润和回购金额都会被AI吃掉一部分,至少2026年是这样。大家都知道AI烧钱,但没料到能烧成这样——近5个季度AI相关投入已超1000亿,今年还要继续。成果嘛,不能说没有,但目前还缺少现象级的AI产品!

- 回购减半。2025年回购金额约800亿港元,平均每个交易日用4亿港元替广大股东购买自己的股票,并悉数注销。然而财报之后,管理层明确表示2026年回购力度将大幅削减,目前维持在每个交易日3亿港元的回购力度,后续还不确定。反正一根重要的价格支撑柱,明确要撤掉一些了,于是市场先生马上定价。

- 字节进攻。这不只是一个抖音的问题,是字节跳动整个生态的围攻。流量端:抖音月活超9亿,今日头条牢牢占据资讯分发,用户在头条系产品上花的时间越来越长,直接挤压的是微信视频号、公众号、朋友圈的注意力;广告端:品牌预算就那么多,字节抢走一块,腾讯就少一块,2025年头条系广告收入已经逼近腾讯营销服务的体量;AI端:豆包MAU突破1亿,被接入抖音成为两个超级入口,字节正在把流量平台和AI助手打通成一个完整的生态闭环,而腾讯的AI产品还在追赶。

- 国际战乱。2026年2月,美国和以色列对伊朗发动军事打击,战事至今未停。霍尔木兹海峡局势紧张,全球原油价格震荡,中东地缘风险急剧上升。叠加俄乌战争仍在持续、中东局势滚动演变,全球资本市场整体风险偏好下降,港股作为离岸市场首当其冲。腾讯主营业务在国内,战争对业绩没有直接冲击,但外资持续减仓港股是既成事实。

- 美国审查。2026年3月,美国白宫重启对腾讯海外游戏投资的安全审查,这个案子CFIUS(美国外国投资委员会)已经盯了超过五年,是CFIUS历史上审查时间最长的案例之一。涉及资产很重:腾讯全资拥有《英雄联盟》《无畏契约》开发商Riot Games,持有《堡垒之夜》开发商Epic Games约28%股份,以及2016年约86亿美元收购的芬兰Supercell。如果被强制剥离,腾讯海外游戏这条最亮眼的增长线(2025年海外游戏+33%)将受到实质性打击。当然,强制剥离是最坏情况,但这把悬在头上的刀不拆,市场就很难给腾讯海外业务充分定价。

合理估值

第一步:预测三年后的净利润。

2025年归母净利润是2596亿。管理层已经明确2026年AI资本开支继续加大、利润增速会慢于收入增速,所以我保守一点,用15%的年化增速做三年预测:

- 2026年:2596亿 × 115% ≈ 2985亿

- 2027年:2985亿 × 115% ≈ 3433亿

- 2028年:3433亿 × 115% ≈ 3948亿

第二步:给合理市盈率。

微信13亿月活没有第二家能复制,游戏全球份额第一,广告和金融科技还有空间。给30倍PE合理,25倍偏保守。

- 三年后合理市值:3948亿 × 25倍 = 9.87万亿(保守);× 30倍 = 11.84万亿(合理)

第三步:折算当前买入价。

老唐估值法要求以三年后合理市值的50%作为买入上限(即要求三年翻倍的安全边际),折算到当前:

- 买入上限市值:4.94万亿(保守)~ 5.92万亿(合理)

- 腾讯当前总股本约94.5亿股,按0.918汇率换算成港元买入价格:

- 保守:4.94万亿 ÷ 94.5亿 ÷ 0.918 ≈ 569港元/股

- 合理:5.92万亿 ÷ 94.5亿 ÷ 0.918 ≈ 682港元/股

结论: 按老唐估值法计算,腾讯的合理买入价区间约在 569~682港元之间。截至本文写作时,腾讯股价约496港元,略低于买入下限,处于合理偏低的区域。当然,这里面有个隐含假设:随后三年的净利润增速不会因为AI烧钱和回购削减大幅低于预期。

那么你的看法呢?期待你的友善发言!

参考资料

- 腾讯控股 《截至二零二五年十二月三十一日止年度及三个月业绩公告》

- Tech星球 《独家|抖音接入豆包,字节发起反击》

- 36氪 《拉锯超五年,美国白宫审查腾讯对美大厂的投资》

- 新华社 《国际观察丨即将”满月” 美以伊战事走向四大悬念》

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的买卖意见!