『泡泡011』为什么没人能复制它?

上一篇聊到,形象IP不需要故事就能跨越文化壁垒,这是泡泡玛特能在20个国家卖货的前提。但IP只是原料,把原料变成一门毛利率72%的生意,中间隔着两个关键选择——IP和渠道。 先简单看下“一条腿”走路的竞争对手们:TOP TOY毛利率仅32%,52TOYS不到40%,布鲁可毛利率下滑至46.82%。尤其是在净利润方面,泡泡玛特不是比对手多一截,而是多了一个数量级。 自有IP,还是授权IP? 授权IP让你有饭吃,自有IP让你挑饭吃。 潮玩行业的IP来源,大致有三条路径:买授权、做原创、签设计师。其中,买授权是获取IP门槛最低的方式,只要有钱就能使用大厂IP。 2025年,布鲁可营收29.13亿元,其中变形金刚、奥特曼、假面骑士三大授权IP合计占收入超70%,而自有IP“英雄无限”仅2.64亿元,占比不足10%。在连续四年亏损的情况下,去年46.82%的毛利率看上去很美,但代价是非常沉重的:一方面授权费呈急剧攀升之势,另一方面授权协议有时效限制。一旦合作中断,营收就会大幅蒸发。 52TOYS的处境更加典型。其授权IP收入占比从2022年的50.2%一路攀升至2024年的64.5%,三...

『泡泡010』没有故事,照样值钱

2019年香港上市路演,一位外国投资者问王宁:“MOLLY有什么故事背景?” 王宁答:“没有。” 对方愣了几秒,追问:“那它怎么会火?” 王宁说了一句关键的话:“如果MOLLY有故事,可能只有懂中文、了解中国文化的人才会喜欢。但MOLLY没有语言,没有文化背景,就是一种视觉消费,所以全球消费者都能接受。” 这话点破了一个长期被忽视的商业真相:泡泡玛特卖的不是内容,是形象。 形象IP和内容IP先把两个概念说清楚。 形象IP,靠外形、表情、设计感吸引人。不需要背景故事,不需要语言翻译。MOLLY的撅嘴、LABUBU的龅牙、Hello Kitty的简洁,看一眼就记住了。形象IP卖的是审美认同和情绪共鸣。 内容IP,靠故事、剧情、世界观吸引人。米老鼠的奇妙房屋、哈利波特的魔法学校、漫威的英雄宇宙,你得先进入那个世界,才能理解IP的价值。内容IP卖的是故事体验和文化归属。 但是在全球收入排名前50的顶级IP里,纯形象IP只有芭比和Hello Kitty两个,然而做为少数派的形象IP变现效率远超内容IP。根据同一份统计,每个形象IP平均商品收入高达303亿美元,而内容IP平均不到150亿。换...

『泡泡009』一家卖杂货的小店,如何长成为IP帝国?

坦白讲,我们是典型的想做A,但做成了B,后来在C上成功,有可能在D上变得伟大。 2010年夏天,北京中关村欧美汇购物中心地下一层,一家叫“泡泡玛特”的店铺悄然开张了。23岁的店主王宁站在门口,看着来来往往的顾客,自己也说不清卖的是什么。货架上摆着从香港和日本淘来的学习文具、数码配件、创意家居,什么都有,什么都不精。 既没有主题,也没有调性。顾客今天来买支笔,明天路过就忘了你叫什么。靠着核心地段的流量勉强撑着,但增长始终不见动静。 然而,谁能想到以这个杂货铺为起点的IP帝国,在2025年做到了营收371亿、净利润128亿?可能就连当时的王宁也不知道这家店会变化成什么。 第一阶段:杂货铺时代泡泡玛特的创业灵感源于香港LOG-ON、日本Loft,那些店里东西摆放整齐、风格统一,逛起来很舒服,让王宁印象深刻。 2012年前后,公司遭遇严峻生存考验:单店经营艰难、店员集体辞职、十余家VC全部拒绝投资。同年8月,麦刚200万元天使投资成为关键的“救命钱”,不仅解决了生存问题,还支撑公司开启多店连锁经营模式。 2015年,泡泡玛特开始代理日本角色玩偶品牌Sonny Angel,这款盲盒形式...

『腾讯020』一年净赚2596亿,股价跌掉20%?

3月18日,腾讯控股发布2025年全年财报,先概览下核心指标,后面再聊下我的拙见。 营收7518亿,同比增长14% 归母净利润(Non-GAAP)2596亿,同比增长17%; 经营现金流3031亿,同比增长17% 自由现金流1816亿,同比增长17%。 虽然2025年业绩一如既往的亮眼,但是最近一年多的股价却犹如过山车也一样:先是从2025年年初上涨将近一倍至683港元,然后扭头就走,又一路下跌至500港元以下。真应了那句“股票的价格你别猜,猜来猜去也猜不明白!”,但这就是股市的真实——内在价值和市场价格,永远是两件事! 检验一下业绩预测我在『腾讯019』2025三季报:AI驱动多业务增长,706亿净利再创新高 一文中,白纸黑字地写下: 2025年全年业绩的预测值如下:营业收入7400±100亿元;归母净利2550±50亿元;自由现金流2000±50亿元。 实际的营业收入和归母净利润都精准落在了区间附近,只有自由现金流略低于预测值,原因是Q4用于AI的资本开支依然高达224亿元,尽管同比已经降低166亿。没有办法,要想把AI商业化,签人才、搞研发、买设备,这些钱就是省不掉...

『洋河013』净利腰斩+分红变脸+总裁换帅三连暴击

1月23日盘后,没有预告,没有缓冲,洋河股份连发三份公告,在资本市场投下了一枚“深水炸弹”,将自己最真实的窘迫一次性摊牌。三件事,件件戳心;一堆卡,关关难过: 净利“膝盖斩”:2025年净利润预计暴跌超62%,直接退回十五年前的水平。 分红“全梭哈”:承诺未来三年将100%的净利润全部分给股东,但取消每年70亿的“保底”承诺。 换帅“一把手”:老帅钟雨退休,董事长顾宇亲自兼任总裁,大权独揽。 净利“膝盖斩”2025年全年,洋河股份预计归母净利润仅为21.16亿元至25.24亿元(中位数23.20亿元),这与2024年同期的66.73亿元相比,缩水超过三分之二。 不仅意味着净利润回到2010年的水平,更表示ROE降到个位数,达到5%左右的历史最低。 尤其是从季度数据来看,第四季度预计亏损14.51亿至18.59亿元,与2024年同期亏损19.05亿元相比,亏损额已有所收窄。是预示着行业寒冬已经逐步转暖,还是标志着业绩“洗大澡”已经结束? 如果我们把洋河股份看作“周期股”,使用老唐估值法估算一下其在2026年的合理估值——席勒净利润71.33亿元,合理市盈率25倍,于是合理估...

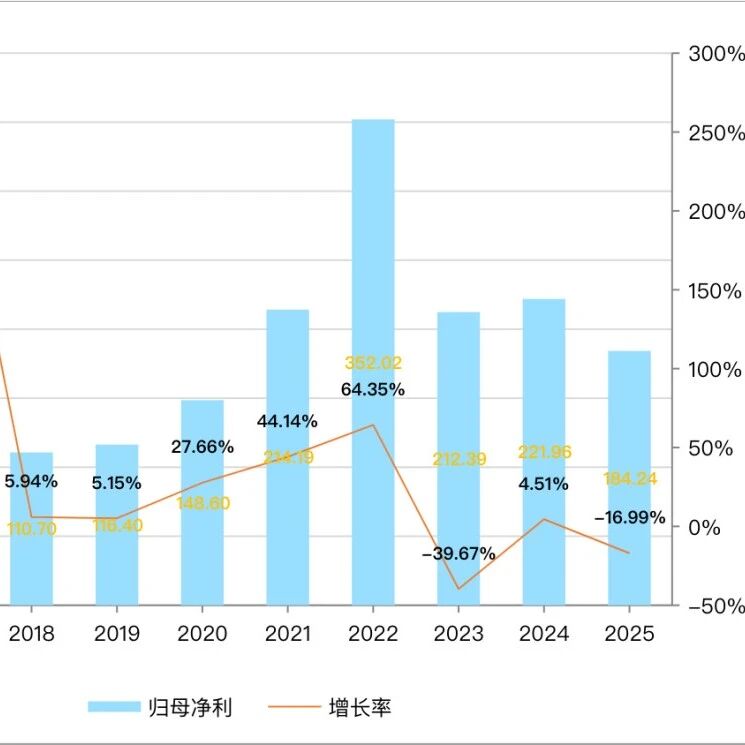

『陕煤004』推算2025年归母净利与2026年买卖价格

1月8日,陕西煤业发布《2025年12月主要运营数据》,如果我们结合《2025年第三季度报告》,是不是可以推算出2025年归母净利,并计算出今年的合理估值呢?先说结论: 陕西煤业2025年归母净利预估为184.24亿元,合理估值为4231.25亿元,最高买入价格为30.55元,比当前市场价格高39.56%。 推测净利煤炭采掘、电力发售是陕西煤业毋庸置疑的主营业务,无论收入还是成本,二者合计比例都超过总额的95%。 前三季度的营业收入、营业成本分别为1180.83、847.98亿元,其中销售1.892亿吨煤炭的收入、成本分别为1022.03、711.95亿元,销售295.96亿千瓦时电力的收入、成本分别约为100.00亿元、72.00亿元(按总额的8.5%计算)。 截至2025年末,陕西煤业的总售电量为392.87亿千瓦时;自产煤销量为1.61亿吨,而贸易煤销量一般在自产煤的6成左右,因此可以推断总售煤量约是2.576亿吨。 忽略2025年下半年煤炭价格的小幅上涨对主营业务的影响,从总售煤量、总售电量反向推算煤炭、电力两大业务的全年营收情况如下: 煤炭 营业收入:102...

【股票063】“熊市擒牛,牛市避雷”选股三板斧

A股市场已有5000多只股票,每只股票背后都是一家复杂的上市公司。面对如此庞大的选择,普通投资者常常感到无所适从——怕错过牛股,更怕踩雷被套。 在具体的实践中,选股策略更是多种多样,选股方法也是千差万别。我通过学习唐朝(圈内人称“老唐”)的估值体系,总结出三种价值投资策略: 高ROE低PE的成长股 低席勒市盈率的周期股 低市净率的金融股 根据这三种投策略,我会每个月末筛选一次不同策略的投资标的,梳理出来三份列表,分别对应三种不同的投资逻辑与预期。 需要强调的是,选股列表只是帮你过滤掉绝大多数不值得投资的股票,肯定会有错漏。况且这只是万里长征的第一步,哪些股票值得投资还有很多后续工作需要你亲力亲为,例如行业分析、财报解读、竞争研判、价值估算等等。 高ROE低PE的成长股 选股条件:非银行股;非保险股;非证券股;非农牧饲渔股;上市天数大于5年;滚动市盈率介于0-33之间;ROE连续5年大于15% 关于这些条件的选择逻辑,已经在【股票057】5435只A股,仅78只符合选股标准 中详细论述,这里就不再重复。 只补充一点,为什么长期高ROE的企业大概率是成长股?企业产生的净利润会增...

![[总结2025]跑赢指数,但操作全是“败笔”](/images/sz_mmbiz_jpg/U3ouvtBkETqUzBibIahdr96BVV1tQvrhq9QlbhB3EfpS4l1iaFUwweAqUHoTwXxFsqXv5iaQd6e8VeUu33dW0snhg/0.jpeg)

[总结2025]跑赢指数,但操作全是“败笔”

2025年,A股、港股及美股出奇一致的震荡上行,尤其是A股的表现更是亮眼——创业板指上涨49.57%,北证50指数上涨38.80%,科创50指数上涨35.92%,深证成指上涨29.87%,上证指数上涨18.41%。 即使你持有的只是涨幅倒数的沪深300指数,呆坐不动一年的收益率也将达到17.66%。那么你的实际收益率是否超过沪深300这个业绩基准呢? 收益概览2025年持仓收益率为18.23%,勉强跑赢沪深300指数,实现收益率连续6年高于沪深300指数。自记账以来,年化收益率9.03%,超过沪深300指数6.4个百分点。 从个股来看,股价涨跌呈现严重的两级分化——腾讯控股上涨45%左右,而白酒企业普遍下跌,古井贡B、洋河股份更是下跌了20%左右。 持仓分布与2024年相比,持仓变化不大:出清类现金的沪深300ETF、创业板ETF;出清观察仓性质的招商银行、海康威视;减仓1/4的腾讯控股;新入观察仓贵州茅台。 操作复盘对于2025年的操作,自己是相当不满意的。因为所有的操作基本上都是败笔,还不如呆坐不动——买入就下跌,卖出就上涨。 首先,在下半年市场行情刚刚启动...

![[总结2025]在不确定的世界里,阅读是确定的事](/images/sz_mmbiz_jpg/U3ouvtBkETr1ttbQsiaqiaVfjiaR4X3SSAVrwWTSsam5g7hCTF3sUXbndWhctQJGBIqqWe5eickxKZODAYCuwUrcBA/0.jpeg)

[总结2025]在不确定的世界里,阅读是确定的事

读书有什么用?在孤独中自省,在低谷时自修,在迷茫中自渡。 不知不觉间,2025年已经是我走上社会后,进行系统性阅读的第8个年头。645本书,1.30亿字,6418条书摘——这是我8年交出的总成绩,你觉得如何? 统计概览2025年共计阅读332天,81本,2477.22万字,较上年阅读天数增加58天,时间减少16时47分,字数减少1445.16万字。 其实,我对这样的成绩是不满意的,因为阅读总量已经连续两年下降。这说明我进一步放纵了自己,大量时间浪费在无意义的事情上,例如游戏、发呆等,是要今年要反思和改进的地方! 81本书中,纸质书只有6本,其余均为电子书。不是纸质书买不起,而是家里实在放不下了。所以,我现在首先会读电子书,只有那些我认为优秀且有用的书籍才会买来纸质的进行收藏。 阅读偏好2025年涉猎依然广泛,从投资理财到历史悬疑,从科幻巨著到佛学入门,它们交织在一起,构成了我的精神成长图谱。 投资理财类阅读始于唐朝的《投资研习录》。唐朝的书籍一如既往的的通俗易懂且富含哲理,每本都成为我投资路上离不开的工具书。 《投资研习录》中没有数字,没有公式,没有说教,只是细致地讲述...

【股票062】为什么你懂了复利,却依然无法致富?

如果复利是世界第八大奇迹,那么理解其运作机制就是打开奇迹之门的钥匙! 在古老的印度传说中,宰相西萨·班·达依尔向国王请求赏赐:在国际象棋盘的第一个格子放一粒麦子,第二个格子翻倍成两粒,第三个格子再翻倍成四粒,依此类推,填满六十四个格子。国王欣然答应,却不知道这小小的请求,即便耗尽全世界的小麦也是远远不够的。这就是复利最震撼的例证——一个看似不起眼的起点,在持续增长的过程中,就会创造出天文数字的结果。 然而,在现实财富积累中,绝大多数人未能体验到复利的完整威力。原因不在于他们不懂复利概念,而在于未能深刻理解构成复利效应的三个核心要素如何协同工作。本文将通过系统分析,揭示复利背后的三要素如何共同创造财富增长的奇迹。 本金——决定绝对高度的坚实基石许多人对投资理财存在一种错觉,认为只有高收益率才能实现财富增长。实际上,初始本金决定了财富增长的可能上限。假设年化收益率同为10%,拥有100万本金的人,在第一年就能获得10万元的收益,而本金仅为1万的人,即使获得同样比例的回报,其绝对收益也只有1000元。 可以用一个简单公式表示复利:终值=本金×(1+收益率)^时间。从这个公式可以看出...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。