『洋河004』2023年自由现金流分析

快速估算自由现金流的计算公式为:经营活动产生的现金流量净额 - 购建固定资产、无形资产和其他长期资产支付的现金。

洋河股份2023年净利润100.21亿,自由现金流为52.18亿(61.30 - 11.12),自由现金流与净利润的比值为50.07%。

如果自由现金流较低,要么是“经营活动产生的现金流量净额”较少,要么是“购建固定资产、无形资产和其他长期资产支付的现金”较多,或者两种情况同时存在。

经营活动产生的现金流量净额

2023年经营活动产生的现金流量净额61.30亿,净利润100.21亿,比值为61.17%。年报给出的两者存在重大差异的原因是:主要是合同负债的减少,致使经营性应付项目的减少金额较大所致。

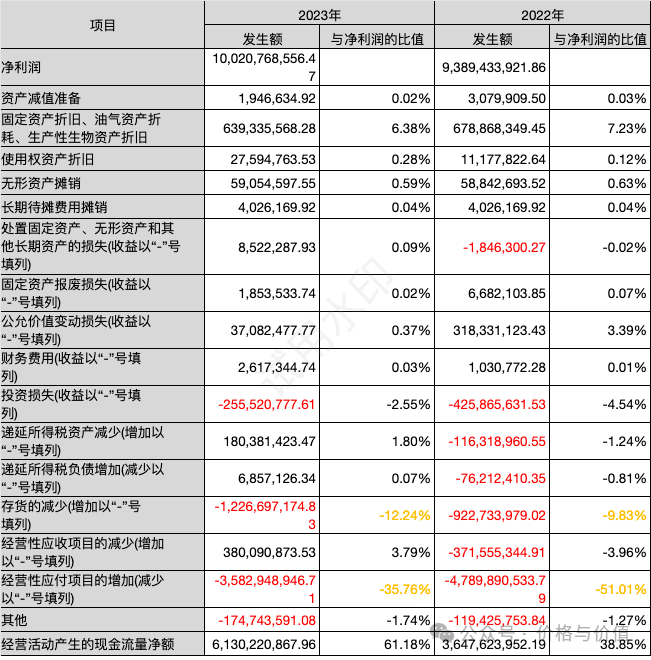

下表是采用间接法将净利润调节为经营活动产生的现金流量净额的计算过程,可以发现减少现金流量净额最多的项目依次是经营性应付项目的减少、存货的增加、投资收益。

经营性应付项目

经营性应付项目包括应付账款、应付票据、合同负债、应付职工薪酬、应交税费、长期应付款和其他应付款中与经营活动有关的部分,以及应付的增值税进项税额等。

经营性应付项目的增加,就是本年度额外拖欠了应该支付的经营活动成本,增加了企业的经营活动现金;负数表示经营性应付项目的减少,表明企业正在偿还其经营活动中产生的负债,或者是在结算之前期积累的债务。

零人困惑的是,即使累加了属于经营性应付项目的各个具体项目的期末与期初的差值,也不能与这里的发生额相匹配。不知道自己的计算方法是否正确,欢迎感兴趣或了解相关知识的朋友在评论区指正!

减少经营性应付35.83亿,其中73.6%是合同负债(26.37亿),经营性应付项目的减少数额占净利润的35.76%。

存货

存货的增加代表了企业在原材料、在制品或成品上的投资增加,但这些投资在短期内并不会转化为现金流入。在会计处理上,存货的增加会反映在经营活动的现金流出中,从而减少了经营现金流量净额。

2023年增加存货12.27亿,其中95.13%是半成品(11.65亿),存货的增加数额占净利润的12.24%。

投资

投资收益虽然增加净利润,但是不属于经营活动,因此在调整过程中需要减去( 投资损失与其相反)。

2023年投资收益为2.56亿,其中97.27%是银行理财带来的收益(2.49亿),投资收益占净利润的2.55%。

购建固定资产、无形资产和其他长期资产支付的现金

2013年固定资产、无形资产和其他长期资产的增加金额11.57亿,与购建固定资产、无形资产和其他长期资产支付的现金(11.12亿)相差金额可以忽略不计。增加金额的分类汇总数据如下:

- 固定资产 1.59亿(13.74%)

- 重要在建工程项目 8.00亿(69.14%)

- 使用权资产 0.77亿(6.66%)

- 无形资产 1.21亿(10.46%)

更合理的自由现金流

快速估算的自由现金流只有净利润的50%,然而唐朝认为洋河的自由现金流基本等于净利润,是不是快速估算的自由现金流保守的过分了呢?

先来看下洋河的历史表现,下表为最近九年的净利润、快速估算的自由现金流统计结果。

即便用最保守的自由现金流计算方法,自由现金流与净利润的比值的平均值也高达89.09%。历史上确实足够优秀,只是最近几年确实拉跨,成为名副其实的“后腿羊”。

单看2023年,个人认为自由现金流的计算公式应该优化为经营活动产生的现金流量净额+存货的增加+投资收益+重要在建工程项目的增加金额。于是2023年的自由现金流为84.13亿,原因如下:

- 增加的12.27亿存货,只会越来越值钱

- 收益2.56亿的投资,以后会保持或者更多

- 增加金额8.00亿的重要在建工程,大多都是用于扩建规模的项目

参考资料

- 洋河股份 2023年年报

- 唐朝 《手把手教你读财报(新准则升级版)》