『泡泡006』2024财报:六年现金流活水,消费赛道现金牛

无论是个人生活,还是企业经营,现金的重要性不言而喻。企业的现金有三个来源:借款、融资和利润,而现金流表就是把企业经营过程中的现金流入、流出进行详细记录的报表,包括以下三大类:

- 经营活动,例如买卖商品、接受或提供劳务、薪酬、税费、租金等

- 投资活动,例如购建或处置资产、对外投资、存款理财等

- 筹资活动,例如借款、新股、债券、股利等

现金流肖像

依赖借款和融资进行维持的企业,不仅现金流入没有持续性,还要面临高额利息、资金断裂带来的风险和压力。经营活动现金流净额小于零,入不敷出;等于零,勉强度日;小于摊销折旧,紧紧巴巴;等于摊销折旧,平衡维持;大于摊销折旧,潜在成长。

剔除存款、理财的干扰后,如果投资活动现金流净额为负数,说明企业正在扩张;为正数,说明企业正在收缩,或者扩张速度放缓。

筹资活动现金流净额为负数,说明企业正在清还债务或回报股东;反之,说明企业正在借款或者融资。

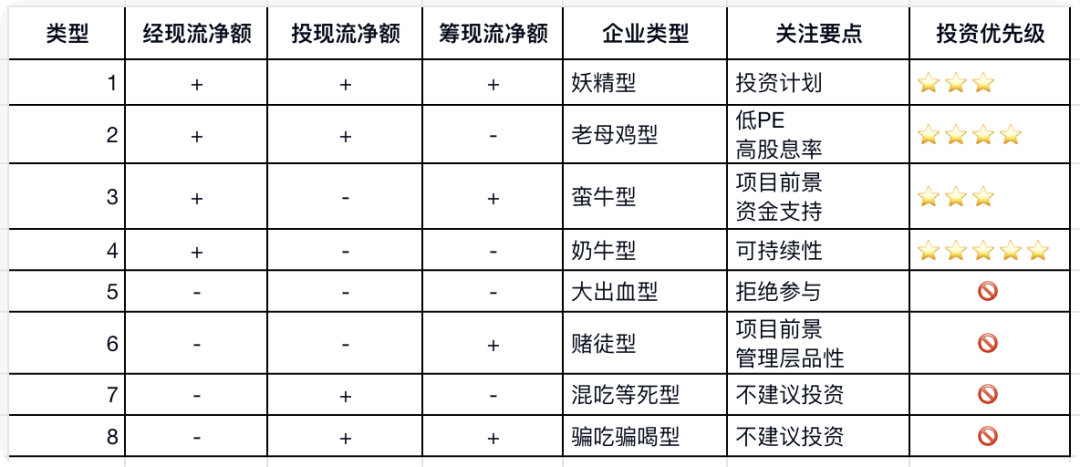

如果以“+”表示现金流入,以“-”表示现金流出,那么企业的现金流情况就有了八种不同的组合。投资就是比较,“奶牛型”企业是我们投资的首选。各个企业类型的关注要点及投资优先级详情如下:

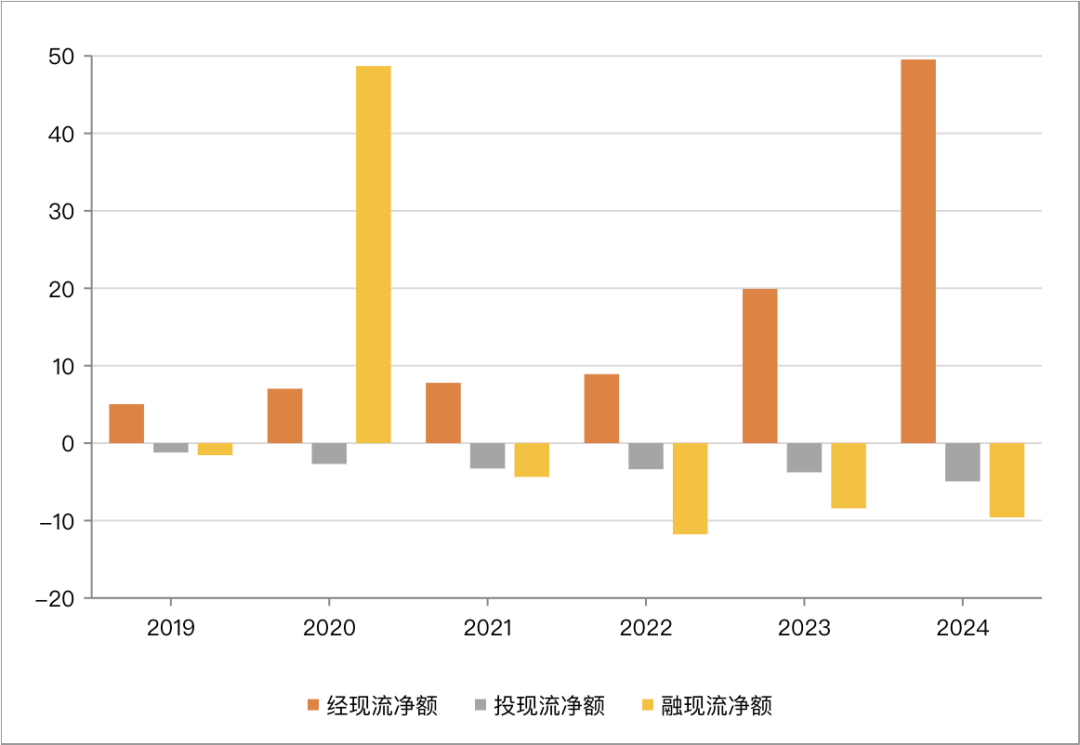

接下来,我们看看泡泡玛特2019~2024年的现金流肖像:经营活动现金流净额在全部年份为正;剔除存款、理财的干扰后,投资活动现金流净额在全部年份为负;筹资活动现金流净额仅在2020年为正(香港上市募资),其他年份为负。典型的“奶牛型”企业。

经营活动现金流

现金流量表的重心是经营活动现金流,而经营活动现金流的重心只有两个:“经营活动现金流净额”和“销售商品、提供劳务收到的现金”。

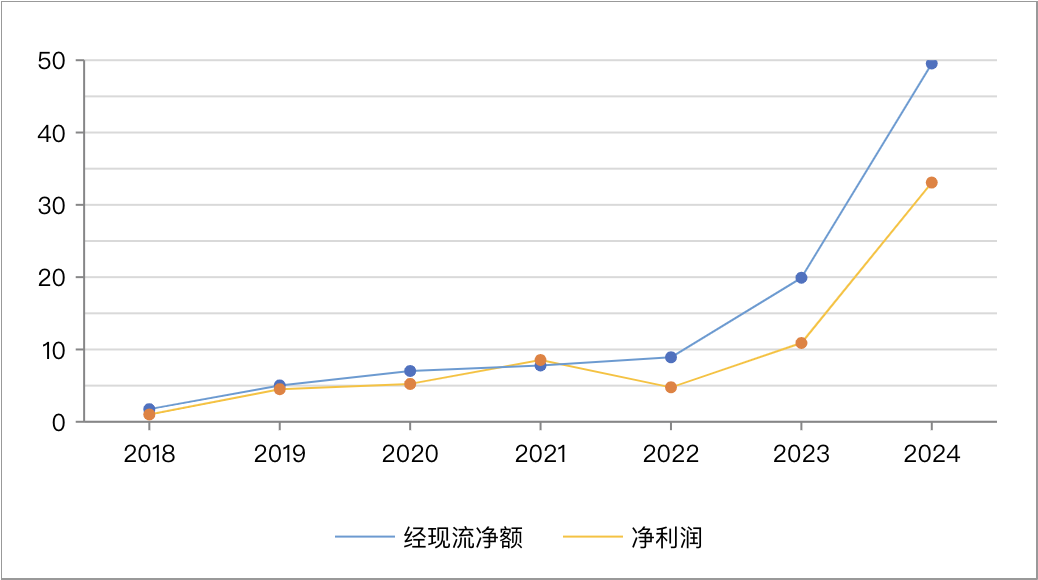

经营活动现金流净额与净利润的比值,称为“现金含量”,反映了企业的利润中现金的比例,持续大于1是优秀企业的重要特征。泡泡玛特的现金含量在2019~2024年间,基本都是大于1的(仅2021年为91.22%)。

销售商品、提供劳务收到的现金与营业收入的比值,称为“现金回收率”,反映了企业的营业收入中现金的比例,持续大于或等于1企业经营情况良好,商业地位稳固。

泡泡玛特主要通过零售的方式销售商品,一手交钱一手交货。应收账款主要是由于信用卡、微信、支付宝等支付方式的结算周期导致,并且比例很低。例如,2024年的营业收入同比增加67.37亿,但是应收账款同比仅仅增加1.57亿。

自由现金流

首先,计算经营活动现金流净额与资本性支出(购建固定资产、无形资产和其他长期资产)的差值,其保守地反映了企业在满足资本性支出后,仍然有多少现金可以用于分红、回购、偿债等等。然后,把该差值与净利润做比较,进一步保守地取二者中的较小值,当作“自由现金流”。

通过上述方法,泡泡玛特在2020~2024年间的自由现金流如下表所示:2022年后,自由现金流与净利润一致,况且资本性支出带来了净利润的持续增长,所以简便起见,我们可以把泡泡玛特的净利润当做自由现金流。

下一步,就是要使用“老唐估值法”来计算泡泡玛特的合理价值。可以剧透的是,买入现价的泡泡玛特绝不是一项好投资,具体分析且听我下回分解。

参考资料

- 泡泡玛特 《二零二四年年报》

- 唐朝 《手把手教你读财报(新准则升级版)》

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的买卖意见!