『洋河008』2024半年报:增速倒数,但没躺平

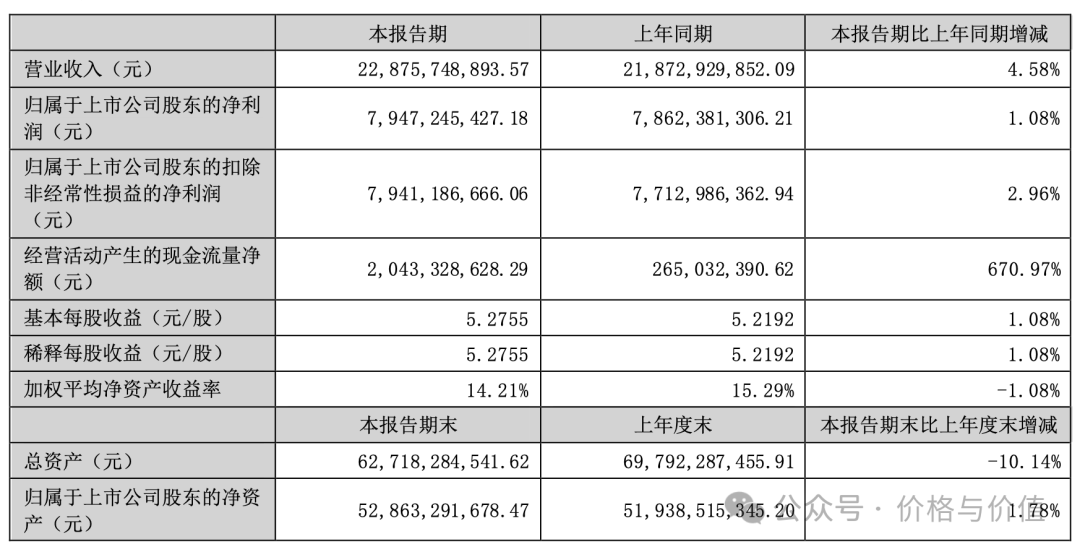

8月30日,洋河股份公布2024年半年度报告,主要会计数据和财务指标如下:

- 营业收入228.76亿元,同比增长

4.58% - 净利润79.47亿元,同比增长

1.08%;扣非后的净利润79.41亿元,同比增长2.96% - 经营活动产生的现金流量净额20.43亿元,同比增长

670.97% - 总资产627.18亿元,同比减少

10.14%

货比货得扔

与一众同行相比,洋河股份的业绩增速,不能说是最差,但也相差无几——在营业收入和净利润都是正增长的上市酒企中,无论是营业收入,还是净利润,洋河股份的增速都是倒数第一名(除去未披露详细数据的牛栏山、金沙酒业)。

- 营业收入是洋河股份3.6倍的贵州茅台,营业收入同比增长17.76%,净利润同比增长15.88%

- 营业收入只有洋河股份1/10的老白干酒,营业收入同比增长10.65%,净利润同比增长40.25%

- 营业收入与洋河股份基本持平的山西汾酒,营业收入同比增长19.65%,净利润同比增长24.27%

- 江苏省内最大的竞争对手今世缘,营业收入同比增长22.36%,净利润同比增长20.08%

按照当前的营业收入增速推算,今年洋河股份大概率会被山西汾酒超越,成为“洋老四”;再过两三年,洋河股份可能会被泸州老窖、古井贡酒超越,成为“洋老五”,甚至“洋老六”。

广告,广告,还是广告

2024年上半年的销售费用为26.12亿元,同比增长15.59%,主要系本期加大市场广告投放力度,广告费相应增加所致。其中广告费7.52亿元,去年同期4.75亿元,同比增长58.32%;促销费10.84亿元,去年同期10.6亿元,同比增长2.26%。

2022、2023、2024年上半年的广告促销费分别为8.78、15.35、18.36亿元,于是就有人认为“这两年广告促销费的增速远超营业收入的增速,是得不偿失的!”

首先,如果广告效果都是立竿见影的,那么广告公司都得关门大吉;其次,对于存在巨大竞争压力的企业,广告促销是一项长期的、持续的投入,是在给品牌价值增砖添瓦;最后,如果省掉这些广告促销费用,可能现有的市场规模都很难维持,更别提增长了。

今年上半年,洋河股份举办、合作的广告促销事件和活动包括但不限于:

- 成为央视2024年春晚零点报时独家合作伙伴

- 启动春节期间“开瓶扫码领红包”活动

- 举办以“洋河手工·时代温度”为主题的封藏大典

- 携手央视打造大型文化节目《诗画中国·江河万古流》

- 洋河·梦之蓝号捷龙三运载火箭发射升空

- 参与达沃斯论坛、中英企业家峰会、中法羽毛球慈善盛典等大事件

- 开展“超级粉丝节”、“天之蓝乐跑”、“水晶之恋”等主题活动

- 推出实封坛酒、龙年生肖酒礼盒、幸福安康端午礼盒、《诗画中国》联名款礼盒等文创产品

- 发布高端年份白酒——梦之蓝·手工班(10年、15年、20年)

- 全程冠名“今天…is the Day”刘德华巡回演唱会

分红,分红,还是分红

公司拟定了《现金分红回报规划(2024年度-2026年度)》,在满足《公司章程》利润分配政策的前提下,2024年度-2026年度,公司每年度的现金分红总额不低于当年实现归属于上市公司股东净利润的70%且不低于人民币70亿元(含税)

简单来说,2024~2026年每年的现金分红至少为70亿元。股份总数为15.06亿股,则未来三年的每股现金分红至少为4.65元,目前股价在80元左右,预计未来三年的股息率在5.8%左右。

全年业绩预测

按照历史经验,由半年报基本可以定洋河股份的全年业绩:

营业收入增长5%至350±5亿元,净利润增长3%至105±2亿元。

如果股价继续降低,则股息率会升高;如果股价回升,则持仓市值会增加。怎么看也比存银行吃那最高2%的定期利息强得多!

强烈声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不要在留言区恶语相向、攻击他人!

参考资料

- 洋河股份 《2024年半年度报告》《2023年半年度报告》