【股票025】自由现金流折现估值法的现实意义

既然大多数估值都是错误的,哪怕我们使用的是在金融投资界备受推崇的自由现金流折现(DCF)模型,那么自由现金流折现的现实意义是什么呢?

忽视波动的价格

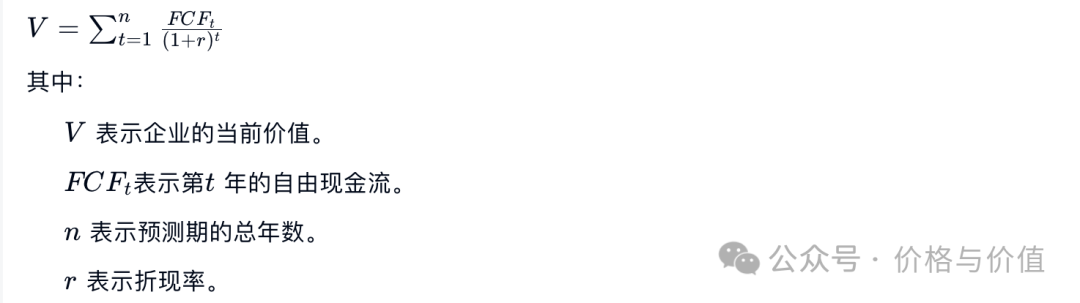

无论是自由现金流折现估值法的基础公式(如下图),还是由其发展而来的其他估值公式,都没有“股价”这个变量,说明企业的内在价值与市场价格毫不相干。

例如腾讯控股在2023年产生了1670亿的自由现金流。2023年3月3日,其股价上涨8.18%;2023年12月22日,其股价下跌12.35%······当日股价是上涨,是不变,还是下跌,难道影响其当天净赚了4.57亿的真金白银吗?

我们不应该把价格与价值的因果关系本末倒置:是先有的内在价值,才有的市场价格,而不是反过来。市场价格的短期波动不影响内在价值,而市场的长期走势却依赖内在价值。

与价格比较的基准

使用自由现金流折现进行估值时,通过调整未来自由现金流、永续增长率、折现率三个变量中任意一个或多个的值,虽然几乎可以得到任何结果,但显而易见绝大多数数值都是不合理和不可能的。

如果相关变量越接近合理范围,那么得到的结果必然越能接近其内在价值。该如何提高计算过程中变量的准确性?有且只有一条路——阅读→思考→总结,然后再大量的阅读→大量的思考→大量的总结。投资从来都是既不简单,也不容易的事情。

如果不能计算出一个企业的内在价值(哪怕是个大致范围),就没法与市场价格做比较,也就无法判断当前价格相对于其价值来说是远高于、高于、低于、远低于,还是合理。

筛选企业的工具

自由现金流折现提供了一种投资的视角——企业内在价值的核心因素既不是营收,也不是净利润,更不是股价,而是自由现金流。

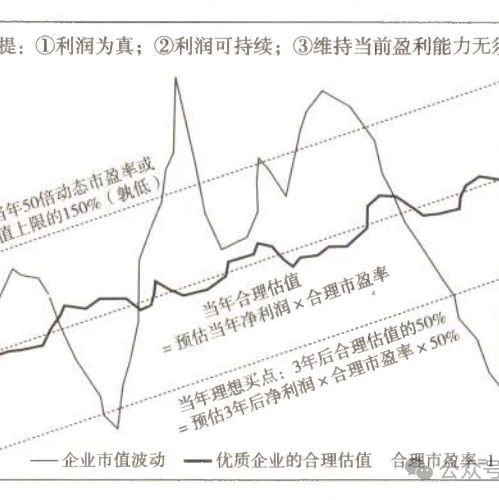

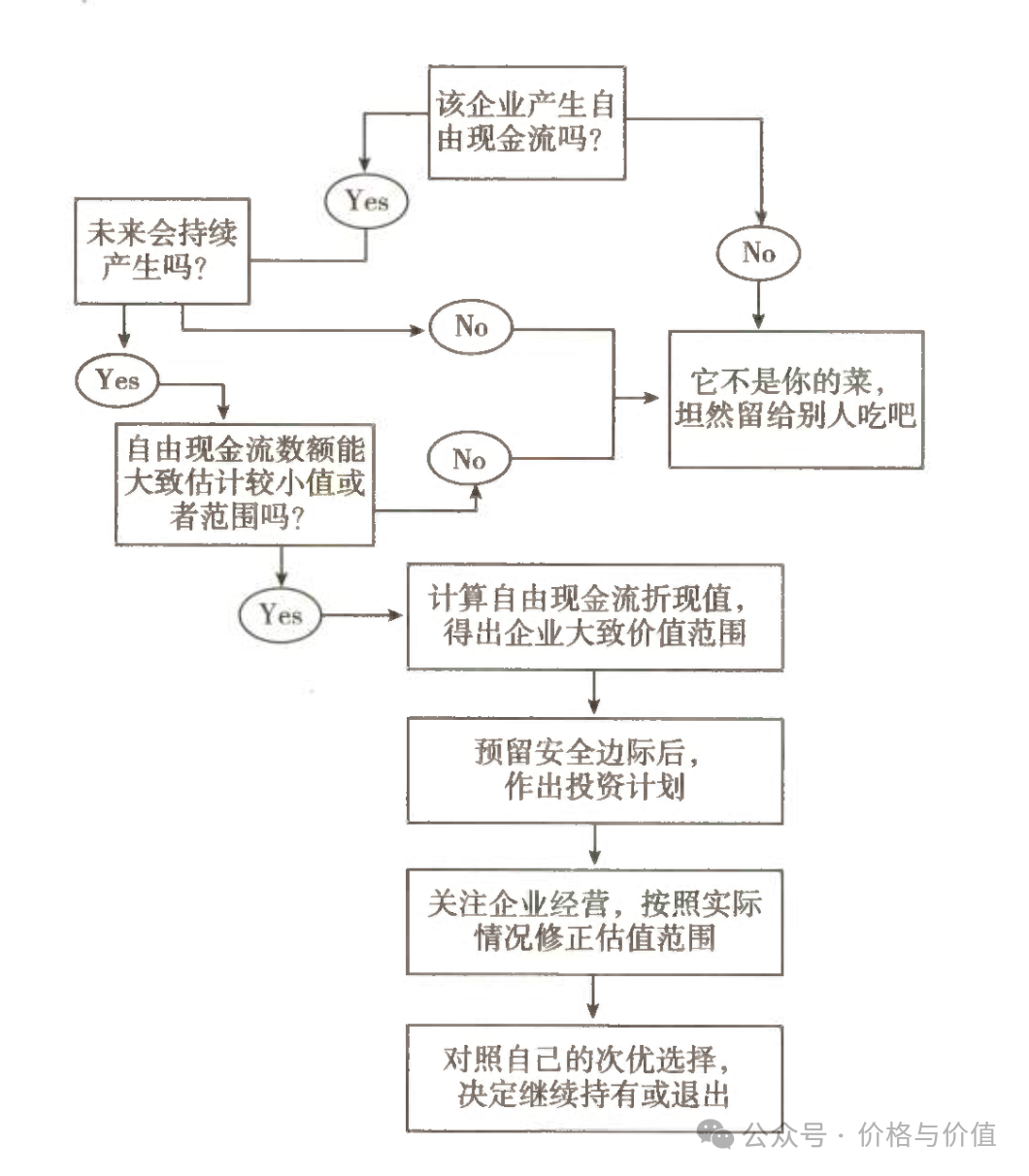

在使用自由现金流折现法之前,我们需要逐步解答以下问题:企业产生自由现金流吗?未来会持续产生自由现金流吗?自由现金流能估算大概范围吗?只有答案全部为是,才能使用自由现金流折现法对企业进行估值。这就是唐朝认为的自由现金流折现在现实中的应用过程(如下图所示),个人非常赞同!

在回答问题的过程中也会筛掉绝大数企业,不是企业太烂,就是我们看不懂,而太烂或看不懂的企业正是我们在投资过程中需要极力避免的。

估值方法的基础

由自由现金流折现衍生出了非常多的估值方法,虽然计算公式千差万别,但其核心都是自由现金流。

格雷厄姆在投资烟蒂股时,计算企业的清算价值、有形资产净值或净流动资产的目的都是为了确认企业在清算后能够分配给股东的自由现金流(经过收回借款、变卖资产、还清欠款等操作后的现金余额)。由于保守的资产计算、较短的清算周期,所以就没有考虑现金流的折现。

唐朝提出并实践的“老唐估值法”就是自由现金流折现的极简版本(原因我们下次细说)。使用该方法对成长股估值时,有且只有一个未知变量——三年后的净利润,而针对周期股的估值时,连这一个未知变量也去掉了。

参考资料

- 唐朝 《价值投资实战手册(第二辑)》