『泡泡007』老唐估值法:达标102即买,触及258速卖!

2019~2024年,泡泡玛特经营活动现金流净额全部为正,剔除理财干扰后投资活动现金流净额全部为负,筹资活动现金流净额5年为负——完美符合“奶牛型”企业的标准。然而泡泡玛特的合理估值是多少,当前价位是否值得投资呢?

需要强调的是,本文不再是关于财务数据的事实陈述,而是对内在价值的估算推论。冷静思考!独立判断!

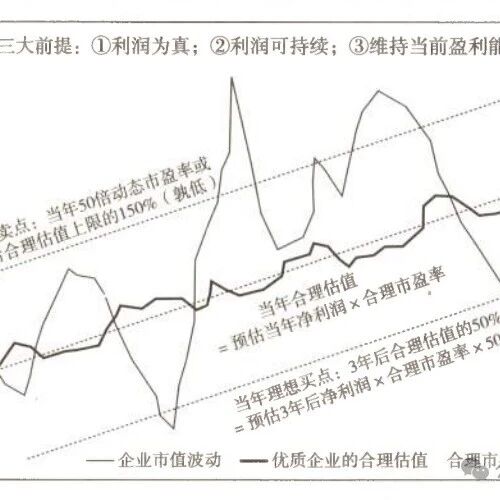

三年后合理估值

经过前文的分析,个人认为泡泡玛特符合三大前提(利润为真;利润可持续;维持当前盈利能力不需要大量资本投入),因此可以使用“老唐估值法”计算合理估值。

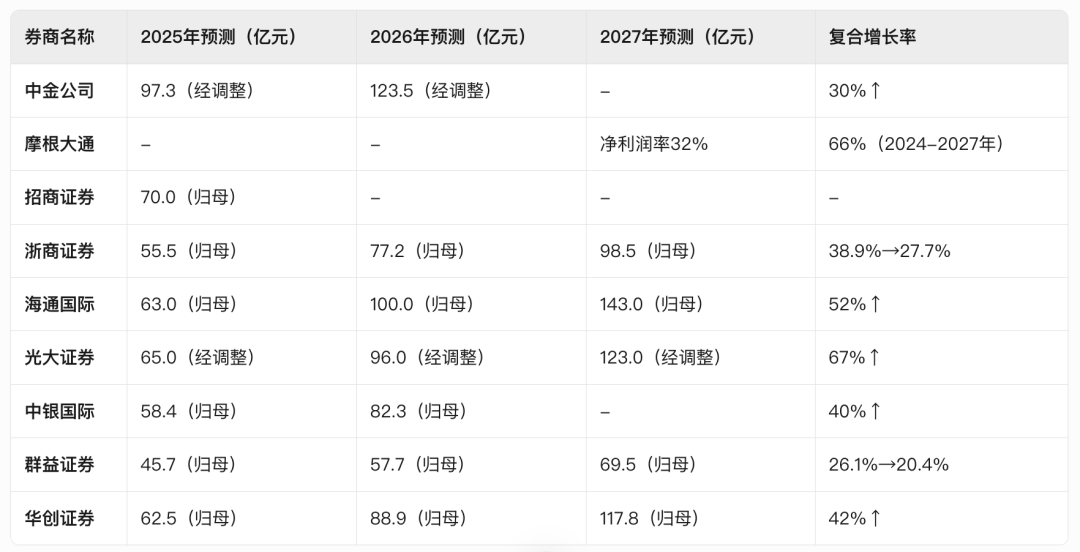

大多数券商认为泡泡玛特2025-2027年将维持高速增长,净利润的年化增长率在40%~`60%`之间。

并且,泡泡玛特的净利润(归母)从2019年的4.51亿元增长到2024年的31.25亿元,五年年化增长率约为47.28%((31.25/4.51)^(1/5)-1)。参照该年化增速,2027年净利润将达到100亿元(31.25*1.4728^3)。

当前的无风险收益率为3%4%,则对应合理市盈率为33倍25倍。我会取最低值25倍,为估值预留足够的安全边际!

因此,泡泡玛特于2027年的合理估值为:2500亿元(100*25)。

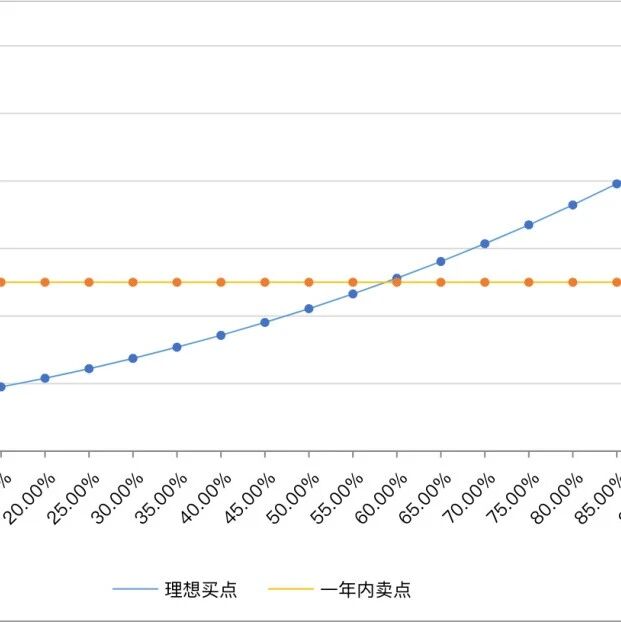

理想买点

合理估值的50%为老唐估值法中的“理想买点”,即泡泡玛特的理想买点是1250亿元(2500/2)。目前3111.00亿元的市值大约高出理想买点的150%。

按照当前的总股本13.43亿,人民币兑港币汇率1.0936计算,则泡泡玛特的最高买价约为102元/股(1250/13.43*1.0936)。

一年内卖点

当年50倍滚动市盈率(PE TTM)或者三年后合理估值的150%,二者中较低值为老唐估值法中的“一年内卖点”。

根据《正面盈利预告》的公告,2025年上半年的净利润同比增长至少350%(即至少为41.45亿元),则滚动净利润是63.49亿元(31.25-9.21+41.45),于是对应的50倍市盈率为3174.50亿元(63.49*50);

2027年合理估值的150%为3750亿元(2500*1.5)。因此,泡泡玛特在一年内的卖点是二者中较低值3174.50亿元。

按照当前的总股本13.43亿,人民币兑港币汇率1.0936计算,则泡泡玛特的最低卖价约为258元/股(3174.50/13.43*1.0936)。

参考资料

- 泡泡玛特 《二零二四年年报》《正面盈利预告》

- 唐朝 《价值投资实战手册(第二辑)》

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的买卖意见!