『陕煤003』2025年的合理估值、买入价格及卖出价格

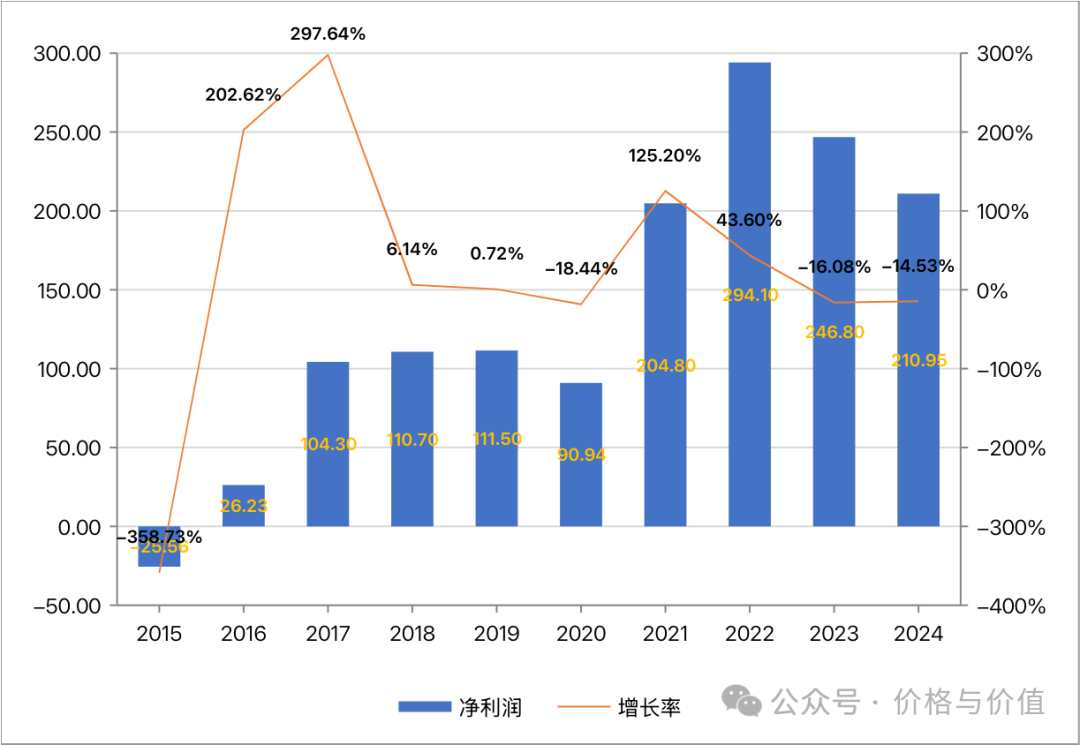

3月14日,陕西煤业发布《2024年度业绩快报》,主要的经营业绩和财务状况如下:

- 原煤产量1.70亿吨,同比增长

4.13%;煤炭销量2.60亿吨,同比增长9.91% - 总发电量424.01亿千瓦时,同比下降

0.37%;总售电量395.08亿千瓦时,同比下降0.37% - 营业收入1841.45亿元,同比增长

1.47%;利润总额438.44亿元,同比减少2.57%;实现归属上市公司股东的净利润221.96亿元,同比减少3.97% - 加权平均净资产收益率

21.17%,同比增加0.52个百分点

陕西煤业属于“重周期”的企业,净利润与煤炭价格息息相关。煤炭的产量、成本变化不大,于是煤炭价格成了其净利润的重要因素,没有之一。

煤炭属于国际大宗商品,定价权没有掌握在某个国家或企业的手中,只会受到供需关系、能源变化、经济兴衰等宏观因素的影响。所以我们没有办法预测煤炭价格,也就没法预测陕西煤业未来的盈利情况。

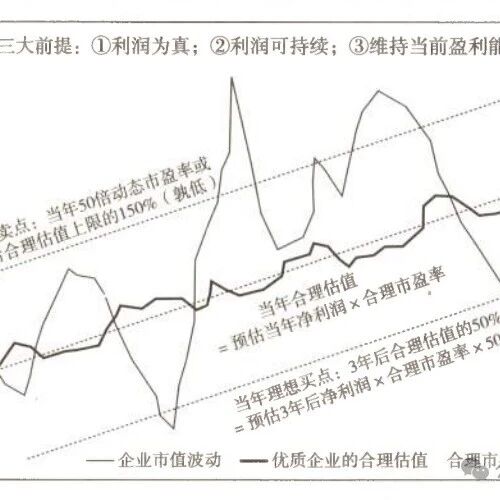

针对这种情况,老唐估值法只要求预测下一年的自由现金流,并且为了平滑企业盈利的周期性波动,使用“近十年的自由现金流均值”来当做下一年自由现金流的预估值。

只谋求因估值水平升高而带来的收益,把主营增长、投资业务当做额外福利,所以把陕西煤业的“扣非净利润”当做自由现金流,近十年的平均值为137.48亿元(不扣除非经常性损益时为147.84亿元)。

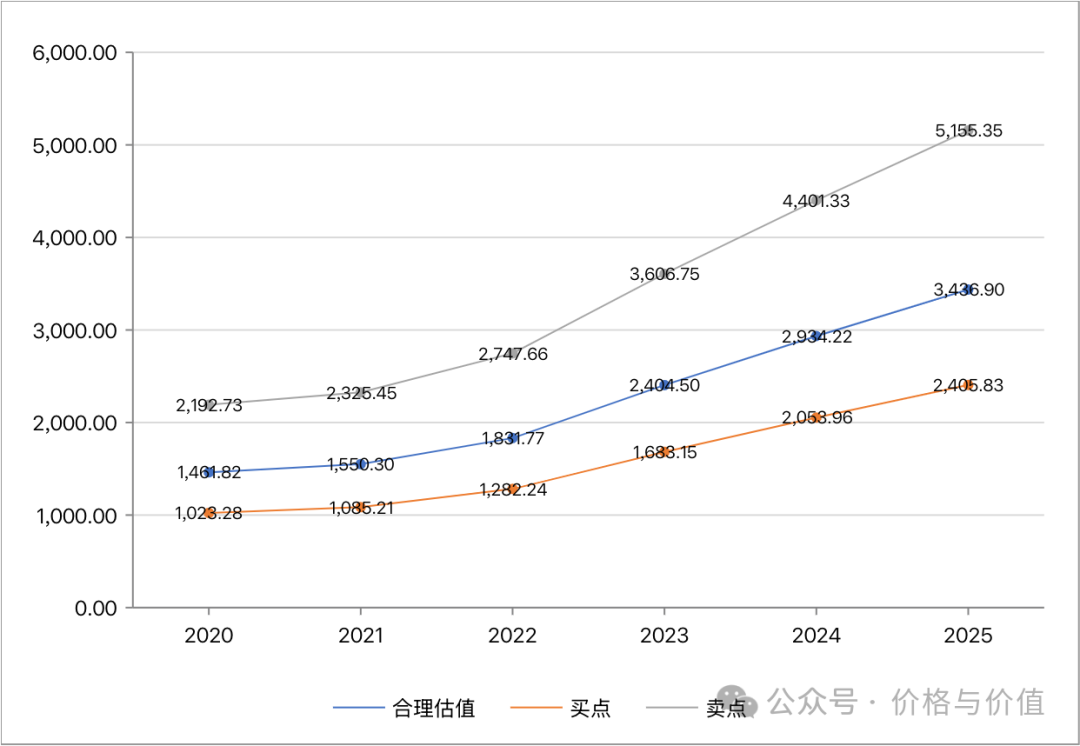

合理市盈率倍数取最低值25,则陕西煤业2025年的合理估值为3437亿元。目前公司总股本96.95亿股,则每股的合理估值为35.45元。

鉴于每个人的风险偏好不同,有激进、一般及保守三种买卖方案。不过要注意的是,三种方案相比较来说,各有优劣:激进者容易买入,不容易卖出;保守者不容易买入,容易卖出;一般者介于激进者、保守者之间。

- 激进

- 理想买点:2400亿元 ≈ 3437×0.7,对应买入价格约为24.82元

- 理想卖点:5155亿元 ≈ 3437×1.5,对应卖出价格约为53.18元

- 当前价格:20.30元,低于理想买点的

18%,低于理想卖点的62%

- 一般

- 理想买点:2062亿元 ≈ 3437×0.6,对应买入价格约为21.27元

- 理想卖点:4124亿元 ≈ 3437×1.2,对应卖出价格约为42.54元

- 当前价格:20.30元,低于理想买点的

5%,低于理想卖点的52%

- 保守

- 理想买点:1718亿元 ≈ 3437×0.5,对应买入价格约为17.73元

- 理想卖点:3437亿元 ≈ 3437×1.0,对应卖出价格约为35.45元

- 当前价格:20.30元,高于理想买点的

14%,低于理想卖点的43%

参考资料

- 陕西煤业 《2024年度业绩快报》

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的推荐意见!

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来源 价格与价值!

相关推荐

2026-01-22

『陕煤004』推算2025年归母净利与2026年买卖价格

1月8日,陕西煤业发布《2025年12月主要运营数据》,如果我们结合《2025年第三季度报告》,是不是可以推算出2025年归母净利,并计算出今年的合理估值呢?先说结论: 陕西煤业2025年归母净利预估为184.24亿元,合理估值为4231.25亿元,最高买入价格为30.55元,比当前市场价格高39.56%。 推测净利煤炭采掘、电力发售是陕西煤业毋庸置疑的主营业务,无论收入还是成本,二者合计比例都超过总额的95%。 前三季度的营业收入、营业成本分别为1180.83、847.98亿元,其中销售1.892亿吨煤炭的收入、成本分别为1022.03、711.95亿元,销售295.96亿千瓦时电力的收入、成本分别约为100.00亿元、72.00亿元(按总额的8.5%计算)。 截至2025年末,陕西煤业的总售电量为392.87亿千瓦时;自产煤销量为1.61亿吨,而贸易煤销量一般在自产煤的6成左右,因此可以推断总售煤量约是2.576亿吨。 忽略2025年下半年煤炭价格的小幅上涨对主营业务的影响,从总售煤量、总售电量反向推算煤炭、电力两大业务的全年营收情况如下: 煤炭 营业收入:102...

2024-11-03

【股票038】腾讯、古井贡、洋河、分众、陕煤的价值——老唐估值法

老唐估值法提供一种投资框架和理念,可以称之为“道”,而涉及到的买卖策略就只属于“术”的层面。你需要根据自己的资金体量、风险偏好、投资风格对买卖价格进行量身定制。 投资成功的前提是要能看懂企业,买卖价格的高低只关系到挣多挣少。在唐朝的计算结果上打八折、七折都行,这是对企业了解程度、个人保守性格的一种合理补偿。 需要着重强调以下几点,避免大家无意义的误解和争吵: 如果你不认同老唐估值法的底层逻辑,那么本文对你没有意义。 下列标的都是唐朝研究过的,基本符合三大前提。 唐朝目前使用的增长率和合理市盈率可能跟原来(唐书房停更前)存在差异。 洋河股份争议最大,暂时归属“周期股”。 估值一定是个区间,计算结果忽略了±10%的表述。 调低买点可能导致买不到,调低卖点可能导致提前下车。 三点差异 三年后合理估值、理想买点、一年内卖点是唐朝计算结果的八折左右,通过使用更低的市盈率实现 理想买点、0.9倍理想买点、0.81倍理想买点分别买入持仓上限的20%、30%、50% 一年内卖点、1.1倍一年内卖点、1.21倍一年内卖点分别卖出持仓的20%、30%、50% 腾讯控股腾讯控股最近四个季度净利润...

2025-04-30

『洋河009』2025年的合理估值、买入价格及卖出价格

4月29日,洋河股份发布《2024年年度报告》,主要的经营业绩和财务状况如下: 白酒生产量14.55万吨,同比减少8.40%;销售量13.91万吨,同比减少16.30%;库存量4.56万吨,同比增长16.38%。 出厂价≥100元/500ml的中高档酒,营业收入243.17亿元,同比减少14.79%;出厂价<100元/500ml的普通酒,营业收入39.31亿元,同比减少0.49%。 营业收入288.76亿元,同比减少12.83%;实现归属上市公司股东的净利润66.73亿元,同比减少33.37% 加权平均净资产收益率12.07%,同比减少8.27个百分点 没有比较,就没有伤害——与其他头部酒企相比,洋河股份的净利润一夜回到十年前:在前三季度盈利85.79亿的情况下,第四季度直接亏损19.05亿,导致2024年的净利润与2017年基本持平。 在资本市场上,洋河股份遇到了明显的“戴维斯双杀”,股价的下跌速度更是远超净利润的降低速度——股价从2021年最高点,已经腰斩之后再腰斩。 自从洋河股份2006年上市以来,净利润越来越呈现周期性波动——2012年第一个峰...

2024-05-08

『陕煤001』计算2024年的估值

估值方法席勒估值法一种用于评估周期性股票的估值方法,通过使用过去10年的平均净利润来代替普通市盈率中的一年净利润,以此来平滑经济周期对估值的影响。 老唐估值法金钱都是一样的,比较它们就是了。 估值过程 企业必须符合三大前提 利润为真 利润可持续 维持当前盈利能力不需要大量资本投入 合理估值=自由现金流×合理市盈率,高杠杆企业打七折 最高买点=合理估值×70%;最低卖点=合理估值×150% 买点买入,卖点卖出,中间呆坐不动。 自由现金流将陕西煤业过去10年的“归属于上市公司股东的扣除非经常性损益的净利润”的平均值(117.4亿)当做自由现金流,原因如下: 符合三大前提 属于周期性企业 投资收益不具有确定性和稳定性 合理市盈率当前的无风险收益率为3%4%,则对应合理市盈率为33倍25倍。我们取最低值25倍,为估值预留安全边际。 杠杆折扣率如果资产有息负债率大于等于70%,则为高杠杆企业,需要对合理估值进行折扣计算,以便预留更大的安全边际。因为高杠杆企业对宏观、信贷和竞争更加敏感。 有息负债=短期借款+一年内到期的非流动负债+长期借款+应付...

2024-12-29

【股票046】深度解析老唐估值法:买入、卖出及持有

买点买入,卖点卖出,中间呆坐不动 如何买入?理论上来说,合理估值之下用现金交换股权都是正确的。理想买点和合理估值之间的差值就是安全边际,一方面取决于你对企业价值的理解程度,另一方面取决于你对价格波动的承受能力。 激进派,倾向于合理估值之下买入,能买到足够多的优秀股权,但是股票的安全边际较小、价格波动较大;保守派,倾向于理想买点之下买入,可能买不够、甚至买不到优秀股权,但是股票的安全边际较大、价格波动较小。 唐朝倾向于激进,因此大多时候在理想买点之前就已经达到个股的仓位上限。而我清楚知道自己各方面能力不如唐朝,所以就要求更大的安全边际,倾向于理想买点之下再买入。 如何卖出?激进派,倾向于理想卖点之上卖出,可能获得更高的收益率,但是也可能完全卖不出去,并且要承受较大的价格波动;保守派,倾向于理想卖点之下卖出,可能只有较低的收益率,并且要承受踏空行情、放弃股权的后果。 唐朝倾向于激进,会在理想卖点的1倍、1.1倍、1.21倍分别卖出总仓位的1/3、1/3、1/3。我个人倾向于保守,会在理想卖点的0.8倍、0.9倍、1倍分别卖出总仓位的20%、30%、5...

2025-07-30

『泡泡007』老唐估值法:达标102即买,触及258速卖!

2019~2024年,泡泡玛特经营活动现金流净额全部为正,剔除理财干扰后投资活动现金流净额全部为负,筹资活动现金流净额5年为负——完美符合“奶牛型”企业的标准。然而泡泡玛特的合理估值是多少,当前价位是否值得投资呢? 需要强调的是,本文不再是关于财务数据的事实陈述,而是对内在价值的估算推论。冷静思考!独立判断! 三年后合理估值经过前文的分析,个人认为泡泡玛特符合三大前提(利润为真;利润可持续;维持当前盈利能力不需要大量资本投入),因此可以使用“老唐估值法”计算合理估值。 大多数券商认为泡泡玛特2025-2027年将维持高速增长,净利润的年化增长率在40%~`60%`之间。 并且,泡泡玛特的净利润(归母)从2019年的4.51亿元增长到2024年的31.25亿元,五年年化增长率约为47.28%((31.25/4.51)^(1/5)-1)。参照该年化增速,2027年净利润将达到100亿元(31.25*1.4728^3)。 当前的无风险收益率为3%4%,则对应合理市盈率为33倍25倍。我会取最低值25倍,为估值预留足够的安全边际! 因此,泡泡玛特于2...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。