『陕煤004』推算2025年归母净利与2026年买卖价格

1月8日,陕西煤业发布《2025年12月主要运营数据》,如果我们结合《2025年第三季度报告》,是不是可以推算出2025年归母净利,并计算出今年的合理估值呢?先说结论:

陕西煤业2025年归母净利预估为184.24亿元,合理估值为4231.25亿元,最高买入价格为30.55元,比当前市场价格高

39.56%。

推测净利

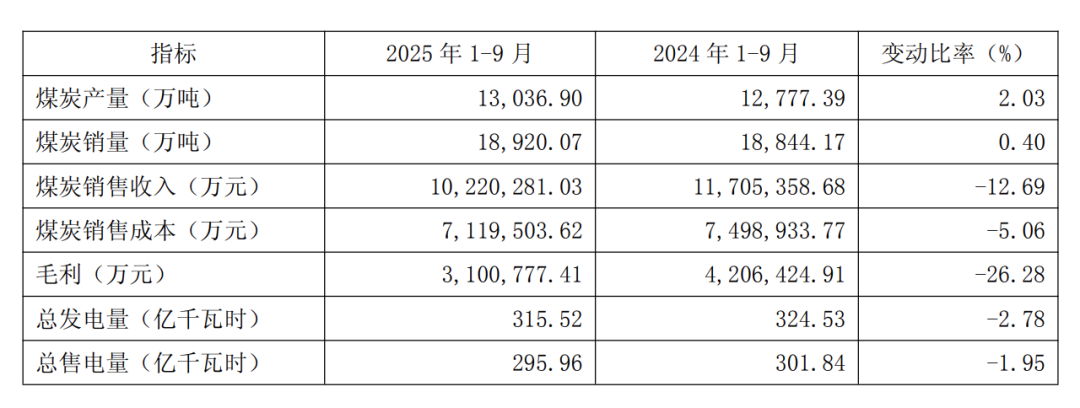

煤炭采掘、电力发售是陕西煤业毋庸置疑的主营业务,无论收入还是成本,二者合计比例都超过总额的95%。

前三季度的营业收入、营业成本分别为1180.83、847.98亿元,其中销售1.892亿吨煤炭的收入、成本分别为1022.03、711.95亿元,销售295.96亿千瓦时电力的收入、成本分别约为100.00亿元、72.00亿元(按总额的8.5%计算)。

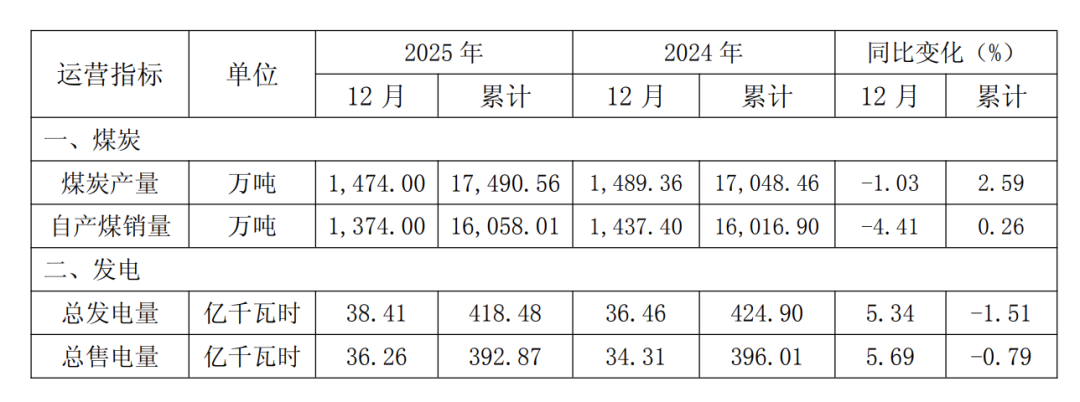

截至2025年末,陕西煤业的总售电量为392.87亿千瓦时;自产煤销量为1.61亿吨,而贸易煤销量一般在自产煤的6成左右,因此可以推断总售煤量约是2.576亿吨。

忽略2025年下半年煤炭价格的小幅上涨对主营业务的影响,从总售煤量、总售电量反向推算煤炭、电力两大业务的全年营收情况如下:

- 煤炭

- 营业收入:1022.03*(2.576÷1.892) ≈ 1391.52(亿元)

- 营业成本:711.95*(2.576÷1.892) ≈ 969.34(亿元)

- 电力

- 营业收入:100.00*(392.87÷295.96) ≈ 132.74(亿元)

- 营业成本:72.00*(392.87÷295.96) ≈ 95.58(亿元)

因此全年的营业收入约是1604.54亿元((1391.52+132.74)÷95%),营业成本约是1120.97亿元((969.34+95.58)÷95%)。

税金及附加、销售、管理、研发、财务等各种费用,与主营业务的销量关系不大,直接把三季报相关条目按3/4年推算出全年费用约是163.11亿元((67.39+5.87+46.63+1.06+1.38)÷(3/4))

假设以投资、公允价值变动为主的其他收益在第四季度无重大变化,仍为三季报的36亿元,则营业利润是356.63亿元(1604.54-1120.797-163.11+36)

忽略掉微不足道的营业外收入和支出,再扣除约19%的综合所得税,于是得到净利润288.87亿元(356.63*(1-19%))。

你以为这就结束了?这288.87亿元净利润,并不是百分百归股东所有,其中36.22%是非全资并表子公司的少数股东共同所有。因此,陕西煤业的归母净利润只剩下184.24亿元(288.87*(1-36.22%))。

估算价值

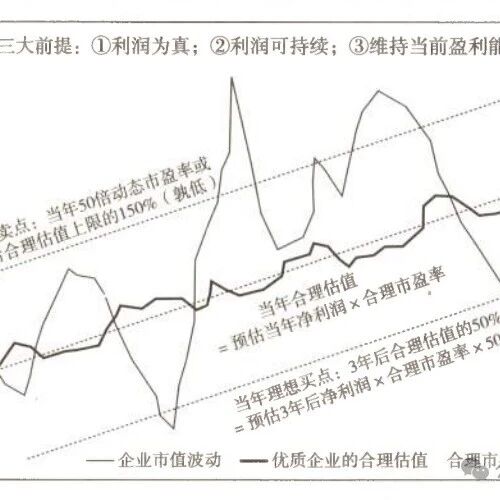

陕西煤业近十年的归母净利润平均值为169.25亿元,在合理市盈率倍数使用最低值25的情况下,其在2026年的合理估值为4231.25亿元。目前公司总股本96.95亿股,则每股的合理估值为43.64元。

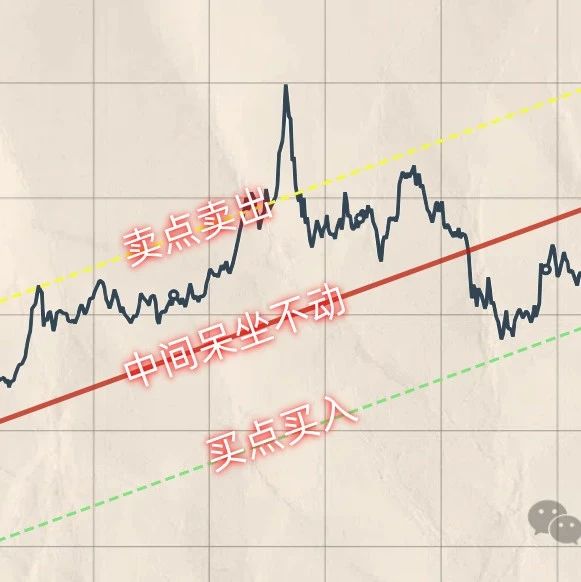

鉴于每个人的风险偏好不同,有激进、一般及保守三种交易策略。不过要注意的是,三种方案各有优劣:激进者容易买入,不容易卖出;保守者不容易买入,容易卖出;一般者介于激进者、保守者之间。

- 激进

- 理想买点:2961.95亿元 ≈ 4231.25×0.7,对应买入价格约为30.55元

- 理想卖点:6347.03亿元 ≈ 4231.25×1.5,对应卖出价格约为65.47元

- 当前价格:21.89元,低于理想买点的

28.35%,低于理想卖点的66.56%

- 一般

- 理想买点:2538.81亿元 ≈ 4231.25×0.6,对应买入价格约为26.19元

- 理想卖点:5077.62亿元 ≈ 4231.25×1.2,对应卖出价格约为52.37元

- 当前价格:21.89元,低于理想买点的

16.42%,低于理想卖点的58.20%

- 保守

- 理想买点:2115.68亿元 ≈ 4231.25×0.5,对应买入价格约为21.82元

- 理想卖点:4231.25亿元 ≈ 4231.25×1.0,对应卖出价格约为43.64元

- 当前价格:21.89元,等于理想买点,低于理想卖点的

49.84%

参考资料

- 陕西煤业 《2025年第三季度报告》《2025年12月主要运营数据》

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的推荐意见!