【股票023】估值的黄金法则——自由现金流折现

任何股票、债券或企业的价值,都取决于将资产剩余年限自由现金流以一个适当的利率加以折现后所得到的数值,它是评估某项生意或者某项投资是否具有吸引力的唯一合理方法。

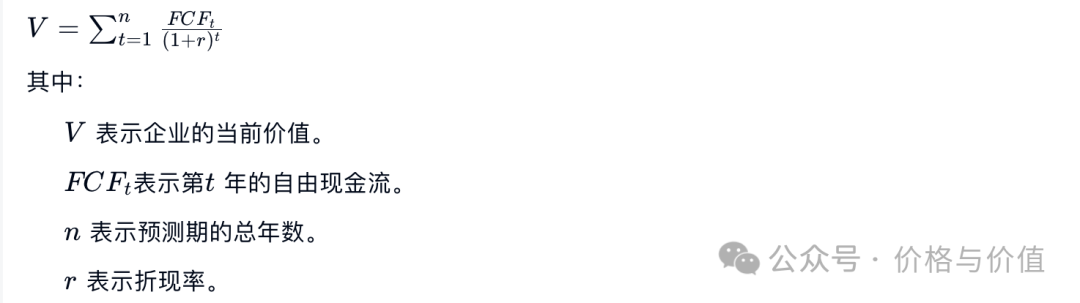

这种估值方法就是大家耳熟能详的自由现金流折现估值法(DCF),最后得到的数值就是企业的内在价值。计算公式如下:

假设“Price & Value Ltd.”在第1~5年的自由现金流分别是100万元、150万元、200万元、220万元、250万元,第6年公司清算价格为2500万元,折现率为8%,则公司的当前价值为:

1 | 100/1.08 + 150/1.08^2 + 200/1.08^3 + 220/1.08^4 + 250/1.08^5 + 2500/1.08^6 |

由于既不能知道企业的存续期有多久,又不能知道未来每年的自由现金流,所以在实际应用中,通常使用自由现金流折现估值法的简化版本:两段式和三段式。

两段式自由现金流折现估值法

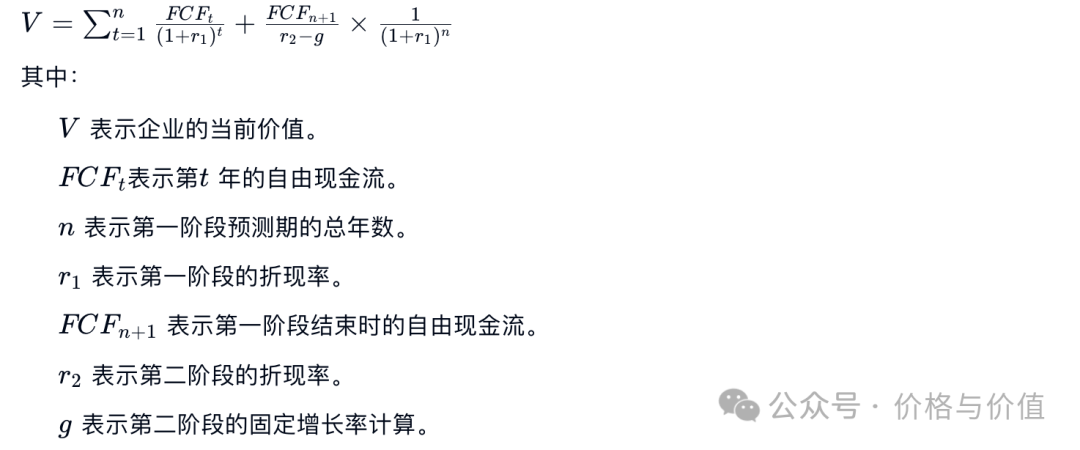

两段式自由现金流折现估值法(Two-Stage DCF Valuation)将企业的未来发展分为高速增长的成长期、稳定增长的成熟期两个阶段分别进行自由现金流折现估值,然后再求和。

- 第一阶段(高速增长的成长期):假设企业将在未来几年持续地高速增长。

- 第二阶段(稳定增长的成熟期):在第一阶段之后,假设企业进入一个稳定的增长规模,自由现金流将以一个固定的增长率计算,并且这个增长率能够无限期地维持下去。此阶段的增长率必须低于贴现率,更严格的要求是该增长率必须低于经济的名义增长率。

计算公式

模拟演练

假设“Price & Value Ltd.”在第1年的自由现金流是100万元,第2~5年的自由现金流增长率为20%,第6年及以后自由现金流的增长率为5%,折现率统一为8%,则公司的当前价值为(第一阶段使用增长年金的现值公式来简化计算):

1 | 100*(1-(1.2/1.08)^5)/(0.08-0.2) + 100*1.2^4*1.1/(0.08-0.03)/1.08^5 |

三段式自由现金流折现估值法

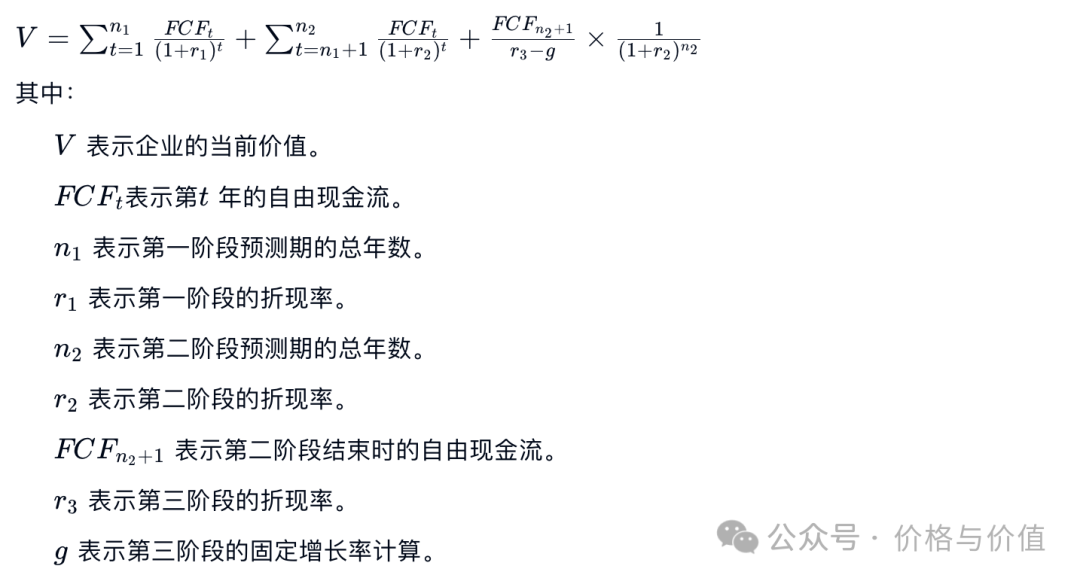

三段式自由现金流折现估值法(Three-Stage DCF Valuation)是在两段式自由现金流折现估值法的第一、二阶段之间加入了低速增长的过渡阶段。

计算公式

模拟演练

假设“Price & Value Ltd.”在第1年的自由现金流是100万元,第25年的自由现金流增长率为20%,第610年及以后自由现金流的增长率为10%,第11年及以后自由现金流的增长率为5%,折现率统一为8%,则公司的当前价值为(第一、二阶段使用增长年金的现值公式来简化计算):

1 | 100*(1-(1.2/1.08)^5)/(0.08-0.2) + 100*1.2^4*1.1*(1-(1.1/1.08)^5)/(0.08-0.1) + 100*1.2^4*1.1^5*1.05/(0.08-0.03)/1.08^10 |

参考资料

- 阿斯沃斯·达摩达兰 《学会估值,轻松投资》

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来源 价格与价值!

相关推荐

2024-06-28

【股票024】大多数估值都是错误的

为了更好的理解自由现金流折现的估值过程,在《2024年的估值——自由现金流折现》一文中,我们使用自由现金流折现来计算腾讯控股的内在价值,但是实践过程的有很多问题一直萦绕心间:成长期可不可以是3年或10年?成长期增长率可不可以是10%或20%?永续增长率可不可以是5%或10%?折现率可不可以是6%或15%? 需要明确的是:大多数估值都是错误的,即便是合理估值。首先,预测过程中的每个步骤都可能包含微小的个人偏见,这些不起眼的偏见累积起来,必然导致结果的误差。其次,你所预想的发展路径可能完全背离企业发展的实际情况;再次,宏观经济、政策法规也会发生不可预测的变化。 人们在处理信息时往往会受到各种认知偏差的影响。比如确认偏误,即倾向于寻找和解释信息以支持自己先前的观点;代表性启发,即基于相似性或模式来做出判断,而不是基于全面的统计数据。 投资者无法参与企业的日常经营,对企业的认知只能依赖间接手段——新闻、公告、财报、研报、书籍等信息,更不要说这些信息良莠不齐、真假难辨。即使不同的投资者面对相同的信息,也可能会给出不相同的价值判断,对估值的影响程度也不尽相同。 群体思维可能导致个体投资者放弃...

2024-07-01

【股票025】自由现金流折现估值法的现实意义

既然大多数估值都是错误的,哪怕我们使用的是在金融投资界备受推崇的自由现金流折现(DCF)模型,那么自由现金流折现的现实意义是什么呢? 忽视波动的价格无论是自由现金流折现估值法的基础公式(如下图),还是由其发展而来的其他估值公式,都没有“股价”这个变量,说明企业的内在价值与市场价格毫不相干。 例如腾讯控股在2023年产生了1670亿的自由现金流。2023年3月3日,其股价上涨8.18%;2023年12月22日,其股价下跌12.35%······当日股价是上涨,是不变,还是下跌,难道影响其当天净赚了4.57亿的真金白银吗? 我们不应该把价格与价值的因果关系本末倒置:是先有的内在价值,才有的市场价格,而不是反过来。市场价格的短期波动不影响内在价值,而市场的长期走势却依赖内在价值。 与价格比较的基准使用自由现金流折现进行估值时,通过调整未来自由现金流、永续增长率、折现率三个变量中任意一个或多个的值,虽然几乎可以得到任何结果,但显而易见绝大多数数值都是不合理和不可能的。 如果相关变量越接近合理范围,那么得到的结果必然越能接近其内在价值。该如何提高计算过程中变量的准确性?有且只有一条路——...

2024-07-04

【股票026】老唐估值法的推导过程

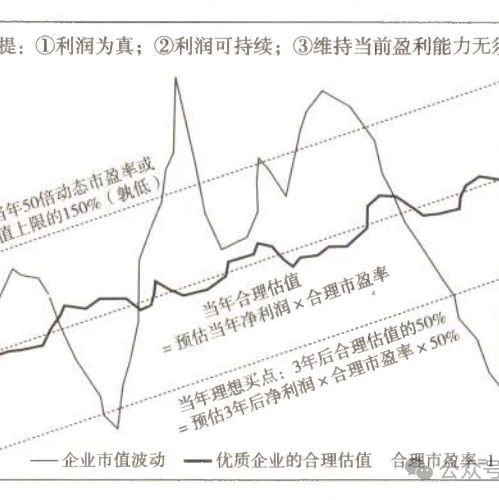

读过唐朝出版的书籍或关注过“唐书房”的朋友都知道,他将自己的投资实战体系总结提炼为老唐估值法。使用该方法对普通股估值时,有且只有一个未知变量——三年后的净利润,而针对周期股时,连这一个未知变量也不需要。 唐朝不止一次明确说明过——老唐估值法是对自由现金流折现法的一种简化处理。那么我们来探索下由自由现金流折现法到老唐估值法的推导过程。 老唐估值法运用老唐估值法必须符合三大前提:①利润为真;②利润可持续;③维持当前盈利能力不需要大量资本投入。这是硬性要求,也是筛选出优质企业的必要过程。 三年后合理估值=第三年预计自由现金流×合理市盈率,高杠杆企业打七折 最高买点=三年后合理估值×50%;最低卖点=最小值(三年后合理估值×150%, 当年50倍动态市盈率) 买点买入,卖点卖出,中间呆坐不动。 第2条是买入、卖出价位的计算方法,可以根据自己的投资风险偏好进行调整,不过需要注意的是:买点定的太低,可能买不进来;买点定的太高,可能会卖不出去。 第3条是持股策略,要求投资者忽略市场波动,非常考验投资者的耐心和承受能力,因为在卖出前的持仓市值会起起伏伏,犹如乘...

2024-12-16

【股票044】深度解析老唐估值法:理想买点

三年后合理估值的50%为目前的理想买点。 为什么说买点是“理想”的?买点的设定,只是为了让投资者有个标尺——只有在这个价位把无风险资产换成企业股权才是划算的,未来大概率得到远多于无风险资产产生的自由现金流。 这只是一种理想状况,并不意味着股价一定能到达这个位置,也不意味着一定会有买入操作(仓位限制、资金缺乏),更不意味着在这个价位买入后股价就不再下跌。 为什么是合理估值的50%?首先,按照折价买入保证自己大概率不亏。某项商品价值100元,如果你花费100元,甚至120元买入,就纯属赔本买卖,只能寄希望未来以更高的价格转卖给下个傻瓜;而如果以五折的价格买入,瞬间赚了100%,哪怕未来远低于自己的判断,价值只有70元,投资者仍然是赚的。 其次,预留了足够的安全边际。合理估值和理想买点之间的差值,就是留给投资者的安全边际——防止由于自己的重大误判而出现大幅亏损。 理想买点的最小值等于0,最大值等于合理估值,中间值就是合理估值的50%。显而易见,理想买点越向最小值靠拢,安全性越高,但是能把无风险资产换成企业股权的概率就越小;反正,能把无风险资产换成企业股权的概率越大,但是安全性就越低...

2024-04-25

【股票007】投资回报的来源

关于股票投资回报的来源,本杰明·格雷厄姆一针见血地在《聪明的投资者》中表述出来:①取决于企业的利润或企业资产价值的变化(企业);②可以在不同的时间,按不同的价格随时将股票卖掉(市场)。 不过格雷厄姆讲的还是太笼统了,我们需要进一步分析观察,以便更好地理解投资回报的来源。 企业先来创建一家你持有部分股权的未上市虚拟公司A,2023年初的基本数据如下: 总股本为100万股 你持有5万股 公司净资产为200万元 于是每股净资产为2元,计算公式: 2=200÷100 为了便于理解和计算我们把净资产当做其价值,则你拥有的股权价值为10万元,计算公式: 10=2×5 经营增值如果2023年的净资产增加了20万元,那么2023年末你拥有的股权价值为11万元。计算公式: 11=(200+20)÷100×5 低价回购股份如果2023年以1元(低于每股价值)的均价回购了10万股,并且净资产不增不减,那么2023年末你拥有的股权价值为11.11万元。计算公式: 11.11=200÷(100-10)×5 高价增发新股如果2023年初以4元(高于每股价值)的价格增发了10万股,那么此时你拥有的...

2024-06-27

『腾讯004』2024年的估值——自由现金流折现

不同于其他上市公司,腾讯控股直接在财务报表中披露了各个季度的自由现金流,例如在2024年一季报中有如下表述: 于二零二四年第一季,本集团产生的自由现金流为人民币519亿元。此乃经营活动所得的现金流量净额人民币723亿元,部分被资本开支付款人民币152亿元、媒体内容付款人民币37亿元及租赁负债付款人民币15亿元所抵销。 由于腾讯控股目前仍然处于高速增长的成长期,因此我们使用两段式自由现金流折现估值法来计算其当前的内在价值。 成长期(2024~2028年)自由现金流的预测期越长,不确定性就越大,精准度就越低。如果我们没办法看到10年那么远,使用3~5年的预测期也是可以的。 通过统计腾讯控股2015~2023年的自由现金流(单位:亿元)数据,最近8年的年化增长率为20.91%,于是我们保守估计未来5年的自由现金流增长率为15%。 以2023年为基点,则2024~2028年的自由现金流预测值(单位:亿元)如下所示: 稳定期(2029~) TopN优质企业的收益率>沪深300指数基金的收益率>全部上市公司的平均收益率>全国所有企业的平均收益率≥名义GDP增长率>实际GDP增长...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。