【股票036】投资的“三断”:判断、推断和果断

狄公笑道:“世上没有神人,多年的办案经验令我总结出‘三断’。”

曾泰问:“不知是哪三断?”

狄公道:“判断、推断和果断。”

重温《神探狄仁杰》系列小说时,一些在电视剧被我忽略的对话却让我感触颇深。比如上面狄仁杰关于探案“三断”的说法,我觉得同样适用于投资股票的过程当中——从判断开始,经由推断,直至果断行动。

判断:洞悉本质

投资始于观察,成于洞察。判断,作为投资的第一步,要求我们像侦探一样,抽丝剥茧,挖掘出隐藏在繁杂表象下的真实价值。这不仅仅关乎数据和报表,更是一门融合经济学、心理学乃至哲学的技术,或者说艺术。

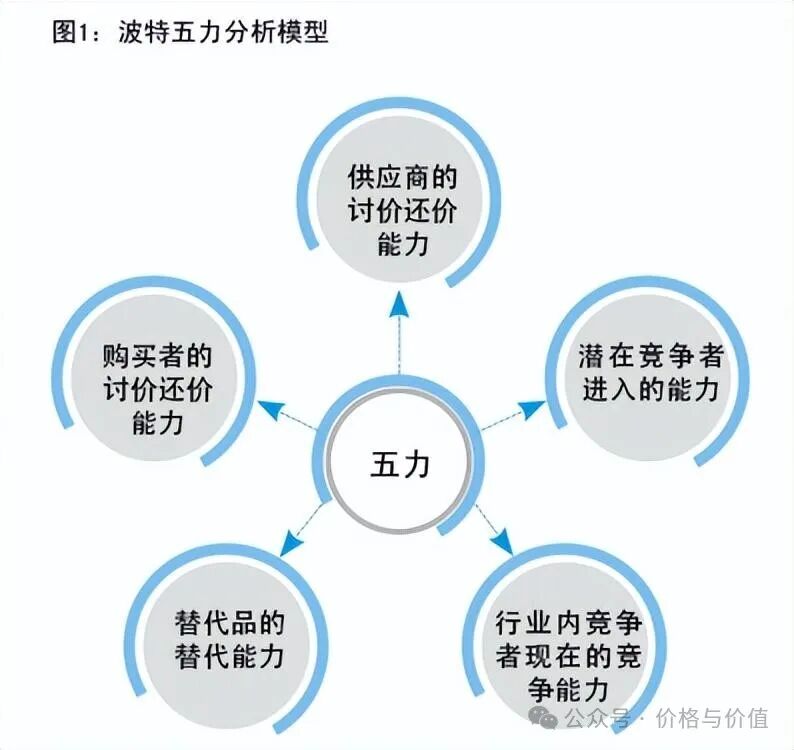

基本面分析是判断的基石,涉及对标的企业财务健康(如盈利能力、负债比率)、行业地位、管理团队等方面的深度考察。当一家企业在“波特五力模型”中,表现出色的方面越多时,就说明企业具有更强的竞争优势。

而关于竞争优势的判断,是不会出现任何明面上的书刊、财报中的,需要你通过大量的阅读、积累、反思和沉淀,才有可能做出比较符合实际的判断,包括但不限于以下问题?

- 潜在竞争者的进入壁垒有哪些?

- 供应商的议价能力如何?

- 购买者是不是能讨价还价?是先款后货,还是先货后款?是不是可以使用银行票据、商业票据,甚至手写欠条来支付货款?

- 是不是有同类替代品,或者直接被新产品取代?

- 行业竞争是否激烈?

推断:预见未来

判断为我们描绘了一幅现状图景,但投资的本质是对未来的押注。因此,推断环节的重要性不言而喻。

依据企业已有的财务报表、新闻书籍、数据统计、商业模式等信息,判断出企业营收利润的真实性、资产负债的安全性、现金流的持续性,进而推断出企业未来的产出及成本。

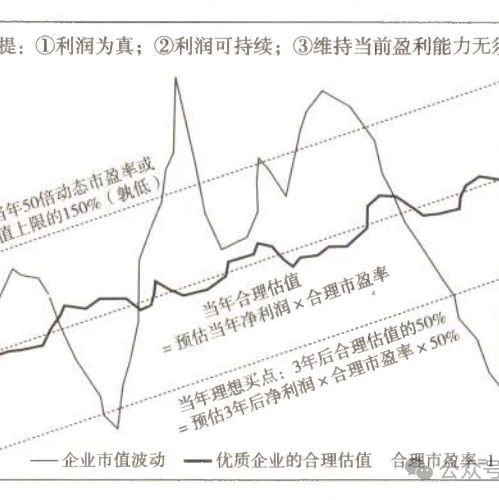

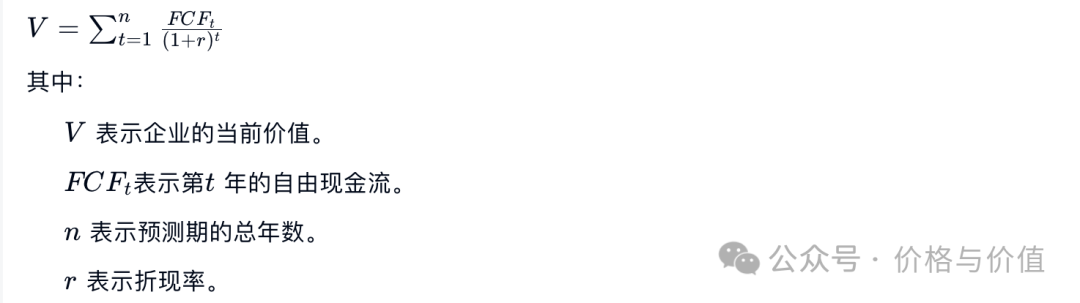

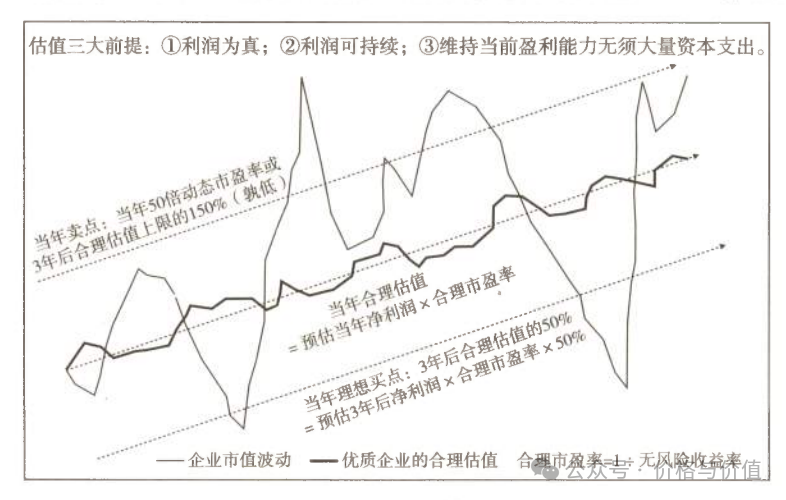

只有这样才能尽可能准确的推断出企业的未来自由现金流,便于使用自由现金流折现估值法(DCF)及其变种方法来计算企业的内在价值,然后与市场价格进行比较来判断是买入、卖出还是观望。

果断:把握时机

再精妙的理论若无实际行动支持,终究只是一纸空谈。“果断”意味着在深思熟虑后,敢于迈出那关键一步,这是投资成功与否的分水岭。

明确个人的风险偏好和投资期限,设立合理的收益预期与仓位占比。当机会来临时,毫不犹豫地出击。至于是分批买入还是一次买到上限,各有优劣,不能一概而论。

持有过程中,遇到自己犯错、企业变质、政策不利、舆论压力、用户抵制等不利情形时,仍然要判断、推断负面影响的真实虚假、短暂持久程度。如果确定企业已经无可救药,就应该果断“止损”,避免在泥潭中长期挣扎。

当企业严重高估,达到预计的卖出价格后,更是要果断卖出。至于是一次卖出还是分批卖出,没有标准答案。不过,不要总想着自己能买在最低、卖在最高,这是一种不切实际的奢望。

参考资料

- 钱雁秋 《神探狄仁杰 I》

- 唐朝 《价值投资实战手册(第二辑)》

强烈声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不要在留言区恶语相向、攻击他人!