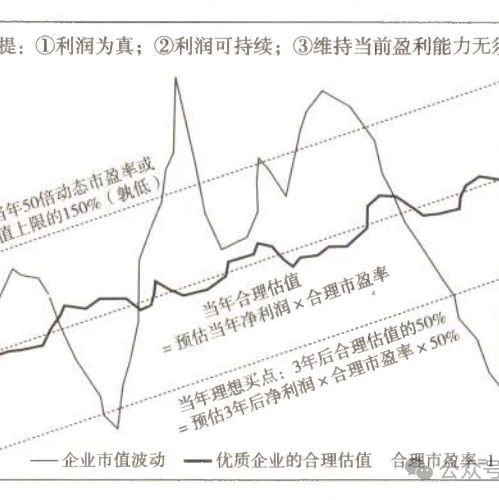

【股票024】大多数估值都是错误的

为了更好的理解自由现金流折现的估值过程,在《2024年的估值——自由现金流折现》一文中,我们使用自由现金流折现来计算腾讯控股的内在价值,但是实践过程的有很多问题一直萦绕心间:成长期可不可以是3年或10年?成长期增长率可不可以是10%或20%?永续增长率可不可以是5%或10%?折现率可不可以是6%或15%?

需要明确的是:大多数估值都是错误的,即便是合理估值。首先,预测过程中的每个步骤都可能包含微小的个人偏见,这些不起眼的偏见累积起来,必然导致结果的误差。其次,你所预想的发展路径可能完全背离企业发展的实际情况;再次,宏观经济、政策法规也会发生不可预测的变化。

人们在处理信息时往往会受到各种认知偏差的影响。比如确认偏误,即倾向于寻找和解释信息以支持自己先前的观点;代表性启发,即基于相似性或模式来做出判断,而不是基于全面的统计数据。

投资者无法参与企业的日常经营,对企业的认知只能依赖间接手段——新闻、公告、财报、研报、书籍等信息,更不要说这些信息良莠不齐、真假难辨。即使不同的投资者面对相同的信息,也可能会给出不相同的价值判断,对估值的影响程度也不尽相同。

群体思维可能导致个体投资者放弃自己的独立判断,追随主流观点,从而产生系统性的估值偏差。在市场繁荣时期,投资者可能过于乐观,高估资产价值;而在市场低迷时期,则可能过于悲观,低估资产价值。

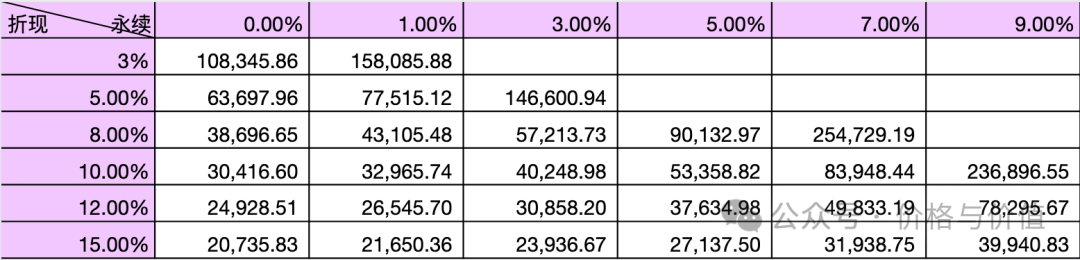

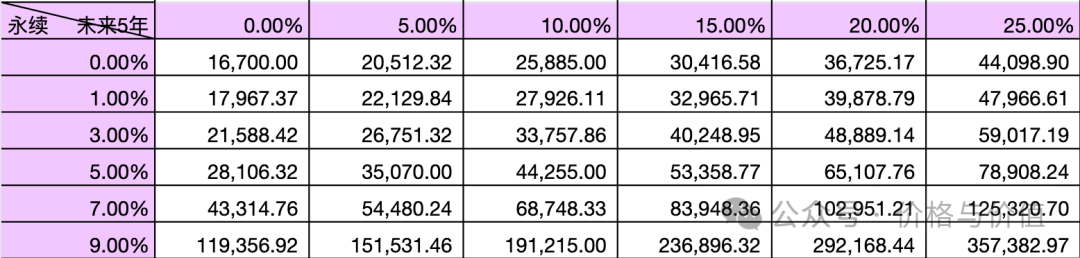

任何估值模型都要依赖于一系列的假设,不同的模型和假设选择会导致不同的估值结果。例如在使用自由现金流折现估值时,通过调整未来自由现金流、永续增长率、折现率三个变量中任意一个或多个的值,企业的内在价值就可以在非常大的范围内剧烈波动,那么这些估值哪个才真正代表企业的内在价值?

以腾讯控股为例,假设成长期仍然是5年,当我们把其中一个变量设置为定值,然后看下另外两个变量对估值(单位:亿元)的影响。从下面的计算结果可以看到估值的范围从15377.01亿~`357382.97亿`剧烈变化。

① 成长期增长率固定为15%,调整永续增长率和折现率的结果

② 永续增长率固定为6%,调整成长期增长率和折现率

③ 折现率固定为10%,调整成长期增长率和永续增长率

参考资料

- 阿斯沃斯·达摩达兰 《学会估值,轻松投资》