『泡泡004』2024财报:39亿负债零利息,96亿现金压舱底

该等综合财务报表已根据《国际财务报告会计准则》真实而中肯地反映了贵集团于2024年12月31日的综合财务状况及其截至该日止年度的综合财务表现及综合现金流量

泡泡玛特的财务报表是由罗兵咸永道会计师事务所(即“普华永道香港”)审计的,上文的审计意见等同于A股的“标准无保留意见”。但是泡泡玛特是否值得投资呢?还需要通过财务报表的各项指标来分析。

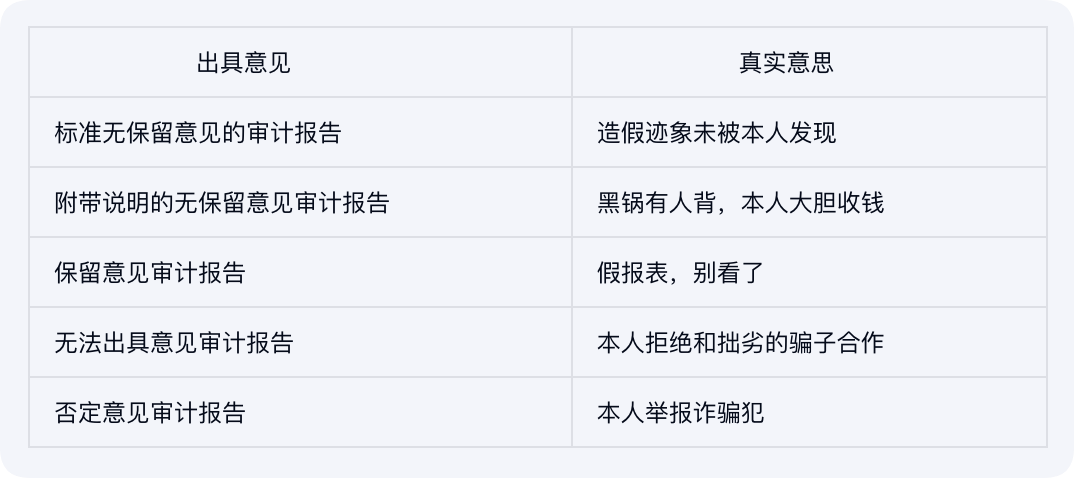

顺便说一句,如果会计师事务所的审计意见不是“标准无保留意见”,那么可以直接跳过,把企业归为“弄虚作假”一类。由于存在金钱关系,所以会计师出具意见与其真实意思是有差别的:

资产

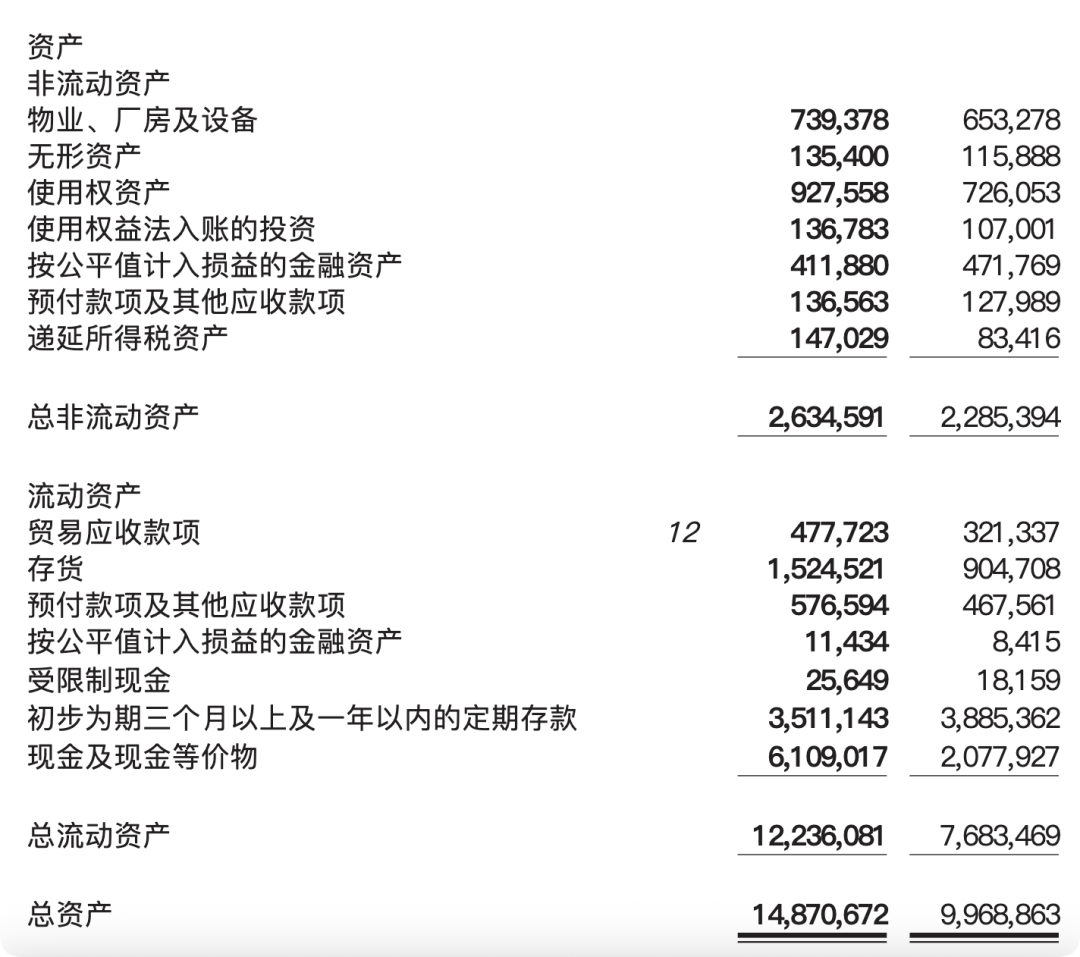

泡泡玛特2024年末的总资产约148.71亿,较2023年末增加约49.02亿。简化一下,可以看到总资产包括:96.20亿的类现金、16.67亿的固定资产、15.25亿的存货、7.13亿的预付款、5.60亿的投资、4.78亿的应收款和3.08亿的其他资产。

- 类现金约占总资产的

64.69%(96.20/148.71),现金充沛。 - 生产资产约占总资产的

12.12%((16.67+1.35)/148.71,越小越轻),典型的轻资产企业。 - 税前利润总额与生产资产的比率约为

242.29%(43.66/(16.67+1.35),越大越优),说明生产资产的运营效率很高。 - 应收款约占总资产的

3.21%(4.78/148.71),且97.13%的账龄在三个月以内。 - 投资约占总资产的

4.46%(6.63/148.71),聚焦主业。

相较于2023年末,泡泡玛特的类现金增加约36.57,存货增加约6.20亿,固定资产增加约2.88亿,预付款增加约1.17亿,应收款增加约1.57亿。很明显,类现金(74.60%)和存货(12.65%)是总资产增加的主要因素。

负债

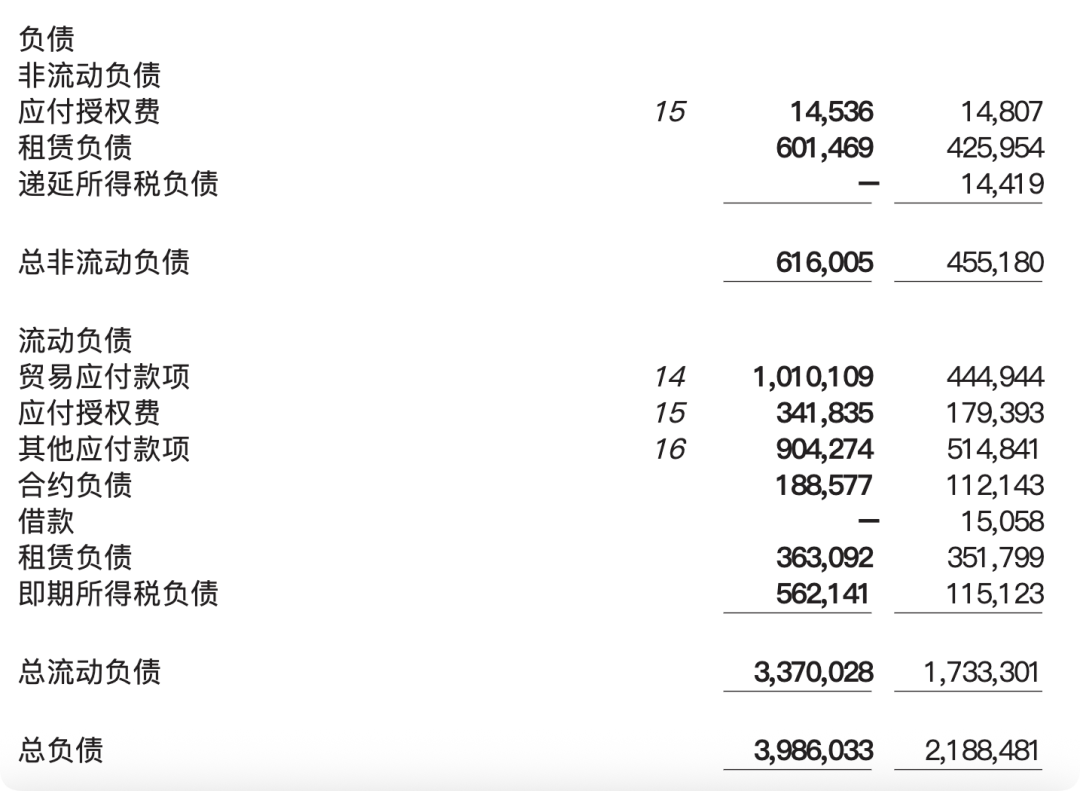

泡泡玛特2024年末的总负债约39.86亿,较2023年末增加约17.98亿(如无特殊说明,图片上的财报项单位均为“千元”)。接下来要回答以下问题:①为何借?②向谁借?③借多少?④借多久?⑤息多高?

简化一下泡泡玛特的负债表,可以看到负债包括:22.71亿的应付款、9.65亿的租赁负债、5.62亿的所得税负债和1.89亿的合同负债。是的,你没有看错——基本上都是无息负债,没有任何借款!

由于无息负债对企业来说没有利息成本,而租赁负债的利息又不是真的现金支出,所以泡泡玛特的有息负债率(即“有息负债/总资产”)为0.00%。

净资产

泡泡玛特在2024年末的总资产约148.71亿,总负债约39.86亿,则净资产(即“所有者权益”)约为108.85亿。截止7月16日,泡泡玛特的市值约为3101.90亿,市净率(即“市值/净资产”)约29.50。

相比于2023年末,泡泡玛特的总资产增加约49.02亿,总负债增加约17.98亿,净资产增加约31.04亿。2024年的净利润约33.08亿,减去3.78亿的股息和0.78亿的回购后,差值占净资产增加值的91.88%,说明净利润是泡泡玛特净资产增加的主要来源和绝对因素。

参考资料

- 泡泡玛特 《二零二四年年报》

- 唐朝 《手把手教你读财报(新准则升级版)》

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的买卖意见!