【股票058】三分钟教你判断ROE是否虚高?

在【股票057】5435只A股,仅78只符合选股标准一文中,我们找到了“市盈率介于0-33之间;非银行股;非保险股;非证券股;非农牧饲渔股;ROE连续5年大于15%;上市天数大于5年”的78只A股。

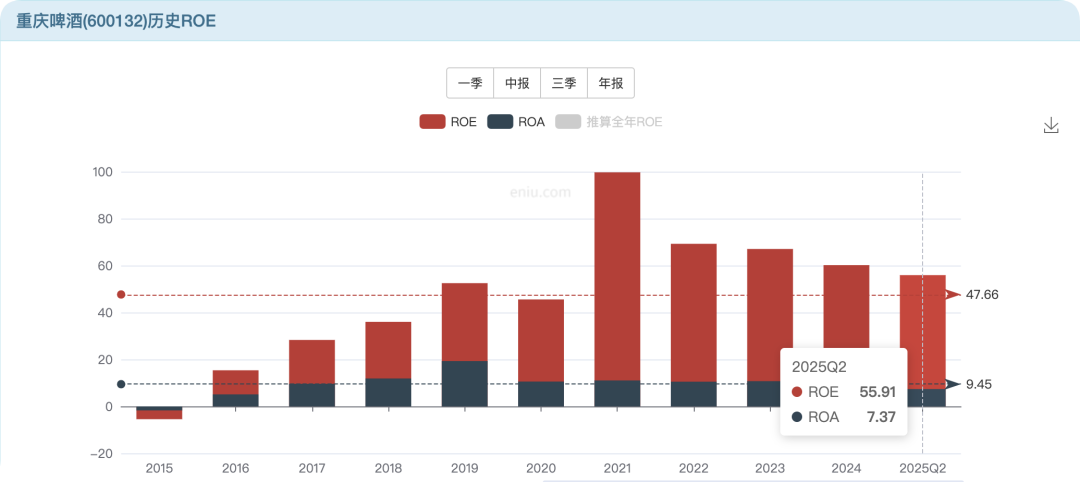

按照5年ROE均值倒序,排名第一的是重庆啤酒,而且ROE高得离谱,平均值是68.34%,峰值是99.69%——意味着每1元净资产就能挣到1元的净利润。

稍微有些商业常识,或者多读几份财报,就会发现这既不科学,也不现实!ROE的计算公式很简单:净资产收益率(ROE)=净利润÷净资产。利用小学三年级的知识就可以知道,要想使ROE增大,要么增加净利润,要么减少净资产。

排除虚增净利润、隐藏净资产等弄虚作假的手段,是不是可以合法合规地推高ROE?下面我们就通过几份财报来看看针对ROE指标,可以作妖的方法有哪些?

超高财务杠杆

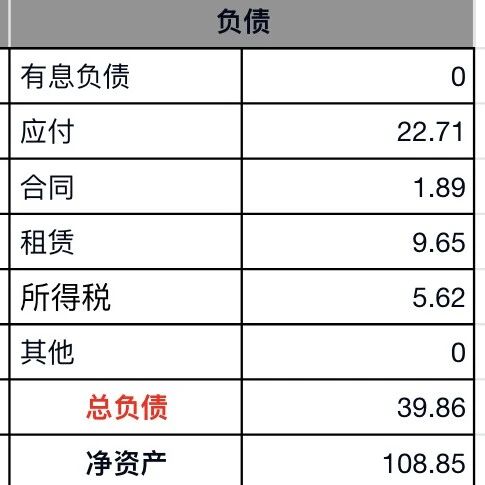

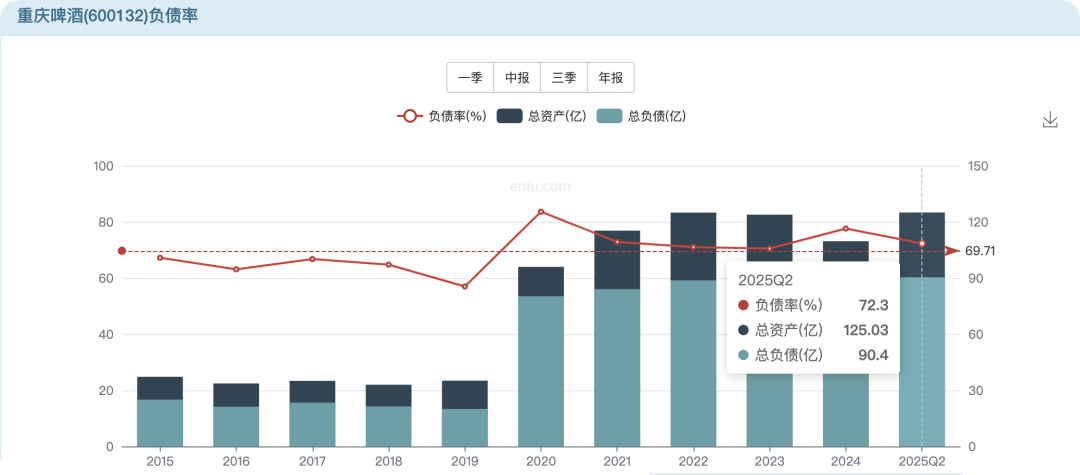

2020年嘉士伯资产注入后,重庆啤酒总资产大幅增加,但净资产增长有限,导致权益乘数激增。2025年6月30日,重庆啤酒的负债率约72.30%,权益乘数约为3.61倍(1÷(1-72.30%))。

高杠杆是把双刃剑,一方面成倍放大了净资产的收益能力,另一方面也成倍放大了企业的运营风险。一旦行业下行,或融资收紧,或回款放暖,资金链断裂的风险就会骤然上升。总之一句话——负债总是要还的!

轻资产运营

或许有朋友会有疑问,资产注入前,重庆啤酒的负债率一直都不低于50%,为什么ROE却没有现在这么高的离谱?

这就跟重庆啤酒的商业模式息息相关了,其采用“轻资产”模式运营——母公司资产很轻,主要通过控股子公司(如嘉士伯重庆)控制合并报表内的庞大资产。

这使得ROE公式中的分母(净资产)保持在很低的水平。因为子公司中的非控股股东权益会从总权益中扣除,从而使归属母公司的净资产显得更少!

极致高分红

企业挣到净利润后,要么日常经营,要么对外投资,要么分配股息,要么留存备用。重庆啤酒实行“清仓式分红”,近三年股利支付率常超过90%,甚至超过100%。每年几乎将全部净利润都分给了股东,导致留存收益极少,人为的抑制了净资产的增长。

非经常性收益撑场面

净利润中包含占比过高的非经常性收益,包括但不限于出售非流动性资产、偶尔的政府补贴、金融资产公允价值变动和卖出金融资产。这些收益既跟主业无关,也没有持续性!

2025年上半年,华阳新材的净利润为0.82亿元,加权平均ROE高达80.24%。但是,扣非净利润是 -0.42 亿元,你没有看错,就是负的净利润,于是扣非加权平均ROE直接变成-40.70%!

各种财经网站上展示的ROE都是加权平均ROE,而不是扣非加权平均ROE,所以我们可以取二者的较低值当做企业的真实ROE。

行业景气显神威

行业都会受宏观经济、法律政策、国际贸易等因素的影响,从而产生“景气-衰退-景气-衰退”的周期性波动。自然而然,企业的净利润也会跟随行业兴衰而产生周期波动,区别就是振幅和周期因公司而异。

陕西煤业的净利润与煤价息息相关——煤价高,利润就高,反之亦然。2015年,ROE是-10.22%,而2022年却高达35.28%。所以我们可以使用最近5年或最近10年的平均ROE,来评判企业的盈利能力!

参考资料

- 重庆啤酒2015~2025年财务报告

- 华阳新材 《2025年半年度报告》

- 陕西煤业2015~2025年财务报告

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的买卖意见!