【股票013】经济商誉与净资产收益率

“商誉”是在特定的会计准则下,企业在并购过程中支付的对价超过被收购企业净资产公允价值部分的账面价值。例如:S公司的净资产是1亿元,P公司的收购价为1.5亿元,那么多出的0.5亿元就是记录在报表上的商誉。

巴菲特借用了这个此说,创造出“经济商誉”一词,其指企业因其品牌、客户关系、市场位置等无形资产所具有的超出账面价值的经济价值。这种价值通常难以量化,不会记录在资产负载表,但却是对企业的长期盈利能力和竞争优势具有显著影响的隐藏资产。

由于资本的逐利性,当下所有资产的收益率实际是基本一致的,也就是无风险收益率,否则必会导致资本的套利行为,抹平不同资产之间的收益率差异。但是为什么某些企业的净资产收益率(ROE)几倍于无风险收益率,而有些企业的ROE却低于无风险收益率?

假设有隐藏资产(经济商誉)未记录在报表上,先来通过小学数学知识来推导一下:

- 由

净资产收益率(ROE)= 净利润÷净资产可得净利润 = 净资产×ROE - 由

无风险收益率 = 净利润÷(净资产+经济商誉),可得净利润 = (净资产+经济商誉)×无风险收益率 - 由1和2可得

净资产×ROE = (净资产+经济商誉)×无风险收益率 - 等式两边同时除以“净资产”,得

ROE=[(净资产+经济商誉)×无风险收益率]÷净资产 - 等式右边可以简化,于是得ROE=(1+经济商誉÷净资产)×无风险收益率

由于净资产、无风险收益率都是已知数,于是ROE与经济商誉的关系如下:

- 经济商誉越大,ROE越大;经济商誉越小,ROE越小

- 经济商誉为0,则ROE等于无风险收益率;经济商誉小于0,则ROE小于无风险收益率

经济商誉是因,ROE是果。因此再看到高ROE,就要去思考有什么经济商誉是没有提现在报表上:得天独厚的地理位置?尽职卓越的管理层?先进高超的技术?家喻户晓的品牌?独一无二的自然资源?不计其数的用户······

咦,这不就是我们通常所说的企业护城河吗?经济商誉是比“账面护城河”更宝贵的“无形护城河”——仅靠金钱是填不平的。而仅靠金钱就可以填平的护城河,一定会被金钱填平。因此那些长期净资产收益率尽可能高的企业才是我们的投资标的。

参考资料

- 唐朝 《价值投资实战手册(第二辑)》

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来源 价格与价值!

相关推荐

2024-11-09

【股票039】如何理解老唐估值法的“三大前提”?

随着投资市场的发展,人们发明创造出来一系列对资产进行估值的模型或方法——清算价值、重置成本、市盈率、市净率、股息贴现、自由现金流贴现······每一种估值方法都有局限性,老唐估值法也不例外。 只有符合“①利润为真;②利润可持续;③维持当前盈利能力不需要大量资本投入”三大前提的企业才能成为老唐估值法的标的。一味地死搬硬套,计算得到的估值结果也是精确的错误。 利润为真利润为真,指企业赚到得是看得见、摸得着的真金白银,而不能只是报表上的数字。“假”钱主要表现在以下四个方面: 应收账款:企业卖出了产品或服务,得到的却是一堆欠条,只有报表利润,而没有现金收入。现金、银行汇票、商业汇票的含金量依次降低,政府、国企、私企的账款安全性依次降低。 公允价值变动收益:交易性金融资产持有期间受到价格变动暂时形成的收益,增加当期营业利润。只是纸面富贵,并没有为企业带来任何现金流入。 资产减值损失:为正数时,代表资产没有减值而是发生了增值,增加当期营业利润。一方面资产并不能无限制的增值,另一方面资产清算价格可能会远小于账面价值。 报表利润依赖一大堆假设的参数:主要是保险、银行等金融企业,参数的微小变动,...

2024-04-25

【股票007】投资回报的来源

关于股票投资回报的来源,本杰明·格雷厄姆一针见血地在《聪明的投资者》中表述出来:①取决于企业的利润或企业资产价值的变化(企业);②可以在不同的时间,按不同的价格随时将股票卖掉(市场)。 不过格雷厄姆讲的还是太笼统了,我们需要进一步分析观察,以便更好地理解投资回报的来源。 企业先来创建一家你持有部分股权的未上市虚拟公司A,2023年初的基本数据如下: 总股本为100万股 你持有5万股 公司净资产为200万元 于是每股净资产为2元,计算公式: 2=200÷100 为了便于理解和计算我们把净资产当做其价值,则你拥有的股权价值为10万元,计算公式: 10=2×5 经营增值如果2023年的净资产增加了20万元,那么2023年末你拥有的股权价值为11万元。计算公式: 11=(200+20)÷100×5 低价回购股份如果2023年以1元(低于每股价值)的均价回购了10万股,并且净资产不增不减,那么2023年末你拥有的股权价值为11.11万元。计算公式: 11.11=200÷(100-10)×5 高价增发新股如果2023年初以4元(高于每股价值)的价格增发了10万股,那么此时你拥有的...

2024-04-27

【股票009】长期主义者才能胜利

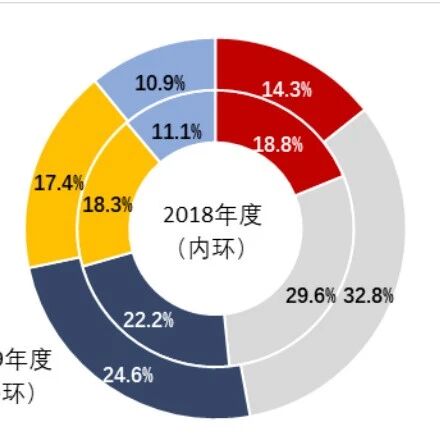

2020 年 3 月,中国证券投资者保护基金有限责任公司发布《2019 年度全国股票市场投资者状况调查报告》,其中平均持股时间的数据统计如下图(你是哪个选项呢?): 持股时间 1 年以下的占比为71.7%(14.3%+32.8%+24.6%) 持股时间 1~3 年的占比为17.4% 持股时间 3 年以上的占比为10.9 神奇的是这三个占比与股民常说的“七赔二平一赚”正好一一对应(2018 年的调查数据,也基本一致),是不是很有意思? 那么长期持股是否为股市盈利的必要条件?由于个股良莠不齐,所以我们来把整个 A 股看作一个整体(万得全 A),来看看持有时间对收益的影响。 A股滚动 X 年期所谓滚动 X 年期,就是以 m 年末至 m+X 年末算一个 X 年期,以 m+1 年末至 m+1+X 年末算另一个 X 年期,依此类推。举例说明: 滚动三年期, 如果以 2010 年末起始,则 2010 年末至 2013 年末为第 1 个三年期,2011 年末至 2014 年末为第 2 个三年期······,2020 年末至 2023 年末为第 11 个三年期, 年化收益率又称几何平均收...

2024-05-17

【股票012】股价可以预测吗?

如果你有两万元本金做股票投资,确保每天盈利两个点,你还会不会去打工送外卖? 偶然在微信问一问上遇到这个问题,觉得很有意思,那么我们来探讨一下。 单利与复利一般来说,全球的股票市场节假日都不开市,每年最多250个交易日。题主没有说明盈利是以单利还是复利计算,不过我们先来计算对比一下。 以单利方式计算,题主每年的收益率也是前无古人,后无来者。要知道投资大师们的长期年化收益率只有20%左右。 以复利方式计算,题主将在第4年买下A股市值TOP5的企业;第5年买下A股、港股、美股的全部企业还绰绰有余······按照这个速度,你很快就能会成为《赡养人类》中描述的终产者,整个星球的资产都属于你,包括山川、河流、海洋和空气。 预测股价假如可以实现每天盈利两个点,那么方法有且只有一个——必须每次都能把握股价的波动,但股价的涨跌,是由市场成千上万的参与者博弈出来的。 如果真有一个计算实时股价的方程式,那么这个方程会有成千上万的参数,每个参数有成百上千种变化,而且这些参数是时刻变化且互相影响的,你能对这个方法求解吗? 《三体:地球往事》中的“三体问题”,仅仅只是三个天体,而每个天体只有质...

2024-06-03

【股票016】格雷厄姆烟蒂股估值法

清算价值(Liquidating Value):企业破产清算时,偿还债务后的剩余资产价值,可以近似视作企业的内在价值下限。 前提 没有资产流失的风险:无论是市场价格向内在价值靠拢,还是资产变现都需要时间。如果资产在这期间迅速流失,那么其清算价值也会迅速降低,导致对应的股票不再是便宜货。 曾经表现出优秀的盈利能力:过去一直优秀的企业,即使现在出现偶尔的停滞或衰退,将来大概率也会继续优秀。不仅避免亏损对资产的损耗,还有可能继续增加资产,从而增加清算价值。 原理如果某只普通股持续以低于其清算价值的价格进行交易,那么,不是股价被严重低估,就是这个企业应该被破产清算。 如果你花7元购买了价值至少10元的股票,在买入的那一刻你就已经盈利了,然后就是坐等股价上升或破产清算。 这些股票的盈利前景一般都不乐观,但行业复苏、更好的经营模式、更好的管理层、企业被出售或合并等情况会使企业的经营情况好转,从而使股价上升,则可以获得较高的收益。 即便是最坏情况下企业破产清算,偿还全部债务后的剩余资金,不仅可以归还股东的本金,还可以获得少量的收益。 方法相信负债数据,但必须质疑资产数据。也就是说,报表上...

2024-07-11

【股票028】对老唐估值法的一些疑惑和思考

在《老唐估值法的推导过程》发表后,很多朋友对老唐估值法也给出了自己的看法和意见,我觉得都是非常独特的思考,感谢大家的和善留言!🌹 我自己是老唐估值法的既得利益者,对唐朝没有任何偏见,只有感激和钦佩。只是对唐朝和老唐估值法的一些疑惑和思考,不一定对,因为投资从来不像 1+1=2 那么清晰明了。 唐朝倾向于持有股票,而不是现金;倾向于尽快把类现金资产换成股权,并且尽量不把股权换成类现金资产。无论是估值时对企业的乐观预期,还是在买点之上仍然继续买入,都是对这种思想的体现。 乐观预期唐朝在给茅台股份、腾讯控股估值时,假定未来三年的净利润年化增长率为20%,无风险市盈率为30倍,自由现金流为净利润。那么由买点计算公式理想买点=三年后合理估值×50%得到的理想买入价格对应静态市盈率是25.92,计算过程如下: $25.92 = \frac{NI_0\times1.2^3\times30\times0.5}{NI_0}$ 按照公式预期收益率=1÷市盈率计算,此时预期收益率只有3.86%,介于当前无风险收益率(3%~4%)的之间。 由于股票要比无风险资产的风险高得多,我...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。