【股票045】深度解析老唐估值法:理想卖点

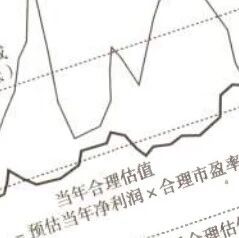

当年50倍动态市盈率或者三年后合理估值×

150%,二者中较低值为一年内卖点

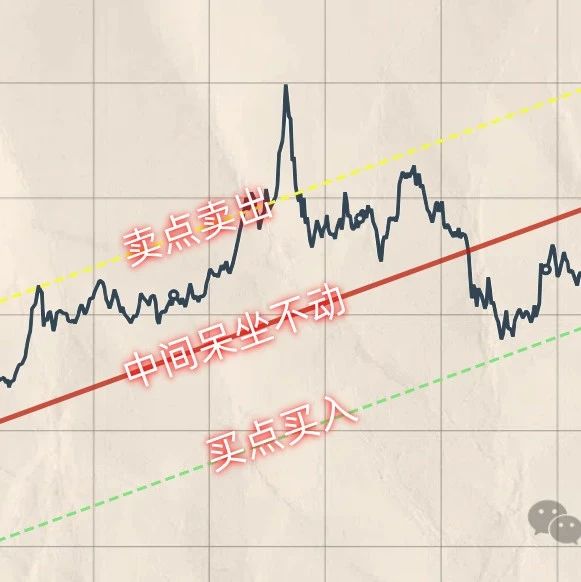

为什么说卖点是“理想”的?

卖点的设定,同样是为了让投资者有个标准——只有在这个价位把企业股权换成无风险资产才是占到了市场先生足够多的便宜,预计未来比持有企业股权能获得更多的自由现金流。

这只是一种理想状况,并不意味着股价一定能到达这个位置,更不意味着在这个价位卖出后股价就不再上涨。

为什么说“永不卖出”是错误的?

“如果你不想持有一只股票十年,那就不要持有十分钟。”很多投资者对巴菲特这句话奉为圭臬,认为巴菲特提倡长期持有、永不卖出。

我认为这是一种误解和讹传,巴菲特的意思是,价值回归的时间可能远远超出你的预期,不要指望市场价格能在几月、几周,甚至几天内就超过企业价值。

要有长期持股的心态,但是并不意味着永不卖出。

什么情况下需要卖出?

价值投资的核心思想就是比较,纵向比较各个资产,横向比较价格与价值。通常来说,出现下列三种情况之一时,就需要考虑卖出:

- 企业基本面恶化。政策监管、行业变迁、管理不善、战略失误、竞争丧失等都可能导致企业的持续盈利能力减弱甚至毁灭。难点是需要辨别这些不良影响是长期的还是临时的,是表面的还是本质的!

- 出现更具性价比的投资对象。价值都是100的不同股权,应该卖出价格80的,而买入价格50的。不过换股要慎之又慎,既要比较两者的收益率,还要考虑各自的成长性和确定性。

- 估值过高。当市场价格远高于内在价值时,此时预期收益率远低于无风险收益率,能占到市场先生足够多的便宜,才值得把企业股权换成现金。最大的问题是如何界定估值过高?价值100的股权,价格110时算过高吗?120呢?150呢?

为什么设定为动态市盈率的50倍?

企业股权的动态市盈率超过50倍,则意味着其预期收益率低于2%(1÷50),只有无风险收益率(3%~4%)的50%。依据历史经验,在人类贪婪和恐惧的逐利天性下,此后三年内估值大概率会回落到合理水平及之下。

在无风险收益率为4%左右的情况下,动态市盈率超过50倍时用股权换现金,然后估值回落之后再用现金换股权,可以多持有一部分股份。当然,低概率会出现估值水平持续高位或者企业持续高增长的情况,此时卖出可能就是吃亏的。

当无风险收益率发生较大变化时,卖点的动态市盈率倍数可以进行相应地调整。例如无风险收益率为3%时,卖点的动态市盈率设置为66.67倍(1÷3%×2);无风险收益率为5%时,卖点的动态市盈率设置为40倍(1÷5%×2);依次类推。

为什么还要设定为合理估值的150%?

大多数情况时,卖点触发的是“当年50倍动态市盈率”这个条件。并列设置“合理估值的150%”这个条件,只是为了容纳下面的两种特殊情况:

- 无风险收益率较高。在无风险收益率较高时,股权的估值水平本来就应该比较低,50倍动态市盈率就明显设置地偏高了。

- 预计增长率非常低。对于预计增长很小,甚至不增长的企业,买入的主要目的是获取估值从低估到合理的回归利润,无需等待50倍动态市盈率的卖点。

经验为什么可以当做卖点标准?

坦白来说,卖点的设定纯属经验判断,并不是强有力的逻辑推论。但是仍属于价值投资的核心思想——一定要在市值“显著”低于合理估值时买入,在市值“显著”高于合理估值时卖出。

至于“显著”的判断标准,相信每个人都有自己的经验和考量。不过,一定得有个定量的标准,防止自己被市场价格所左右。同时,还需要注意和明确以下两点:

- 卖点设定的越高,卖不出去的概率就越高;反之,实际收益率就可能越低。

- 不要在市场疯狂时提高卖点,也不要在市场低迷时降低卖点。

参考资料

- 唐朝 《价值投资实战手册(第二辑)》

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的买卖意见!