【股票037】对“老唐估值法”进一步的疑惑和思考

实践老唐估值法的过程中,你是不是也会产生下列不怎么舒服的体验?

- 买入价格过高,常常在半山腰就到达单股持仓上限,导致出现更低价格时只能干瞪眼

- 卖出价格过高,在过山车上呆坐不动,导致心理压力巨大,总觉得错过了一次次的下车机会

- 未来净利润的预测值容错率较低,一旦确认自己错了,会非常被动

于是在《对老唐估值法的一些疑惑和思考》一文的基础上,经过这段时间的阅读、交流、思考后,对该估值方法有了进一步的疑惑和思考。

估值演示

为了便于验证,我们假设有一家上市公司“Price & Value Ltd.”(简称 PVL),该公司2020年的净利润为100亿元,总股本10亿股,负债率几乎为零,并且符合“三大前提”。计算过程中的相关参数如下:

- 无风险收益率3%~4%

- 预计未来三年的净利润年化增长率20%

- 合理市盈率30倍

在使用老唐估值法后,得到的相关结果如下:

- 三年后净利润172.8亿元(100×1.2^3)

- 三年后合理估值5184亿元(172.8×30)

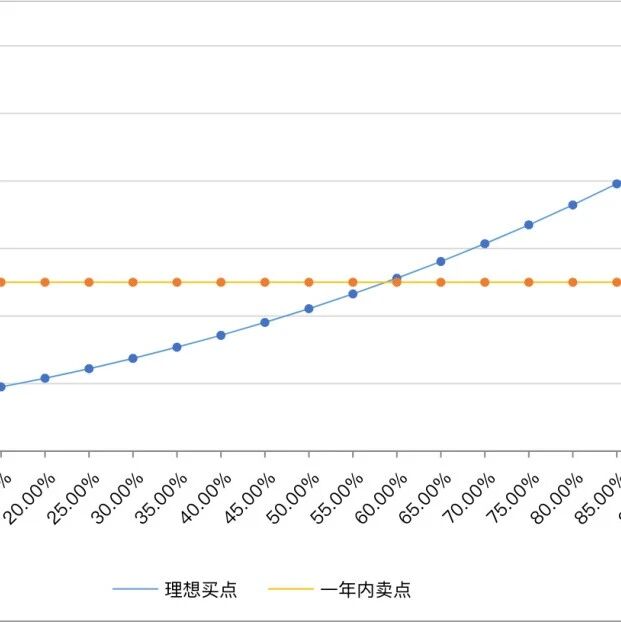

- 理想买点2592亿元(5184×50%),折合每股259.2元(2592÷10),对应市盈率25.92倍(2592÷100)

- 一年内买点5000亿元(min(5184×150%,100×50)),折合每股500元(5000÷10)

净利润增长真的增长吗?

老唐估值法成功的关键是企业第三年的净利润(自由现金流)不能太低于预估值,否则会导致当年看着便宜的买入价格也是奇贵无比。

假如PVL随后三年的净利润年化增长率不是20%,而是10%、0%,甚至是-10%,那么在考虑折现(折现率6%)后,2021年的买入价格与2023年净利润的比值情况(其实也是一种市盈率)如下:

- 年化增长10%,2023年每股收益13.31元,则比值变为23.19倍(259.2×1.06^3÷13.31)

- 年化增长0%,2023年每股收益10.00元,则比值率变为30.87倍(259.2×1.06^3÷10.00)

- 年化增长-10%,2023年每股收益7.29元,则比值变为42.35倍(259.2×1.06^3÷7.29)

你会发现,只要增长不及预期,2021年的买入价格与2023年净利润的比值都在合理市盈率的上沿,甚至远超——增长越不及预期,该比值越远超合理市盈率。

或许有朋友会说,既然企业业绩不符合预期,为什么不早早认输离场?第一点,需要时间确认当前困境是暂时的还是永久的;第二点,企业经营的恶化或好转需要一年半载甚至更长的时间才能体现出来;第三点,企业业绩下滑常常带动市场价格下跌,已经产生了较高的账面亏损。

合理市盈率真的合理吗?

合理市盈率的计算方法为“1÷无风险收益率”,比如无风险收益率为2%3%时,合理市盈率就为3350倍;无风险收益率为3%4%时,合理市盈率就为2533倍,以此类推。

问题是无风险资产几乎是无风险的,但是股票是无风险的吗?二者的预期收益率能直接划等号吗?

两个事物能比较的前提是二者用于比较的属性得相同,而其他不相干属性可以被忽略。例如比较A和B的身高时,是需要忽略A和B的年龄、性别、胖瘦等其他不相干属性的,但是比较无风险资产和股票的预期收益率时,二者的风险是可以忽视的吗?

或者有人会说,很多知名投资者和著作不是都认为,股票持有时间越长,风险越低吗?这种观点成立的前提是持有的要么是优秀企业,要么是宽基指数,并且买入价格不能离谱。

你该怎么办?

唐朝倾向于持有股票,而不是现金;倾向于尽快把现金换成股票,并且尽量不把股票换成现金。你对这种投资理念的认同程度是多少呢?只要答案不是百分百,那么在使用老唐估值法时,就必须使用符合自身情况的一系列参数。

只有你越了解标的企业,三年后的净利润预估值才能越符合实际值,合理估值才能越合理。

如果对标的企业了解的程度比不上唐朝这种顶级投资者,那么就要降低预期收益率,在实践老唐估值法时使用更加保守的参数。让自己先保持小赢,然后再争取大赢。

于是我结合自身实际情况,对老唐估值法的买卖策略进行了调整。不能说自己就是对的,但是最起码让自己舒服、踏实一些。关于这部分的内容,敬请期待下篇发文,同时也会公布持仓和标的的买入和卖出价格。

参考资料

- 唐朝 《价值投资实战手册(第二辑)》

强烈声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不要在留言区恶语相向、攻击他人!