『腾讯019』2025三季报:AI驱动多业务增长,706亿净利再创新高

11月13日,腾讯控股发布2025年第三季度财报,1929亿元的营收与706亿元的归母净利再次超出市场预期。尽管宏观经济环境复杂多变,腾讯控股依然凭借多元化的业务布局和持续的技术投入,交出了一份令人满意的答卷。

财务摘要

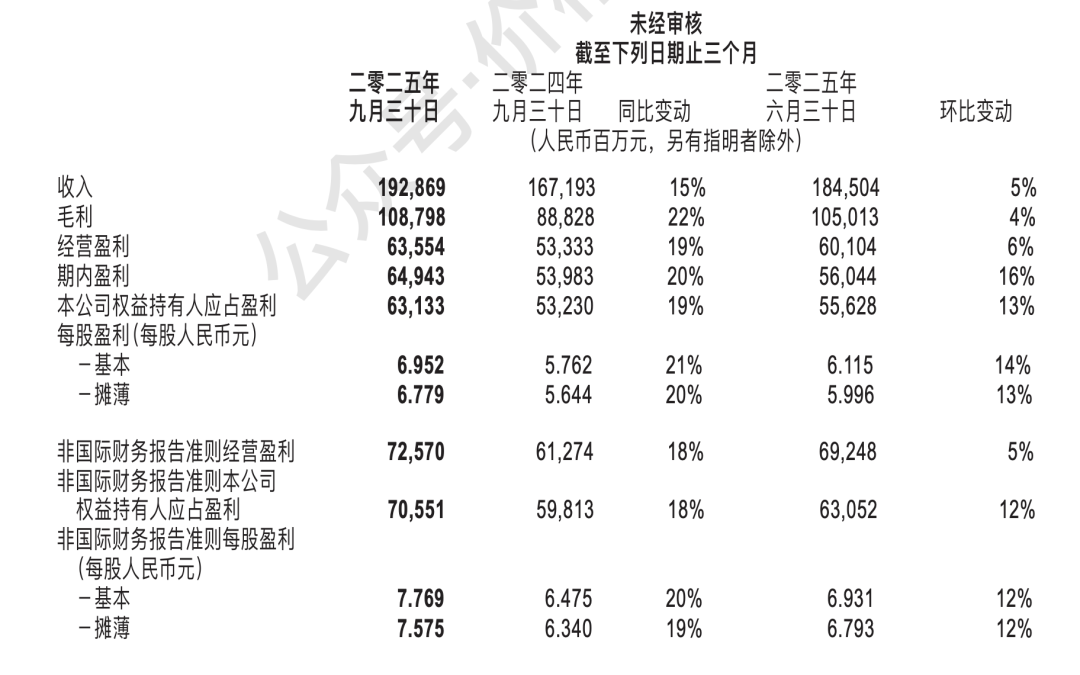

- 总收入为1929亿元,同比增长

15%。 - 毛利为1088亿元,同比增长

22%。 - 非国际财务报告准则下的利润情况:

- 经营利润为726亿元,同比增长

18%;经营利润率由去年的37%上升至38%。 - 净利润为728亿元,同比增长

19%。 - 归母净利润为706亿元,同比增长

18%。

- 经营利润为726亿元,同比增长

- 资本开支为130亿元,同比减少

24%。 - 自由现金流为585亿元,同比持平。

- 现金总额为4933亿元,同比增长

16%;现金净额1024亿元, 同比增长7%。

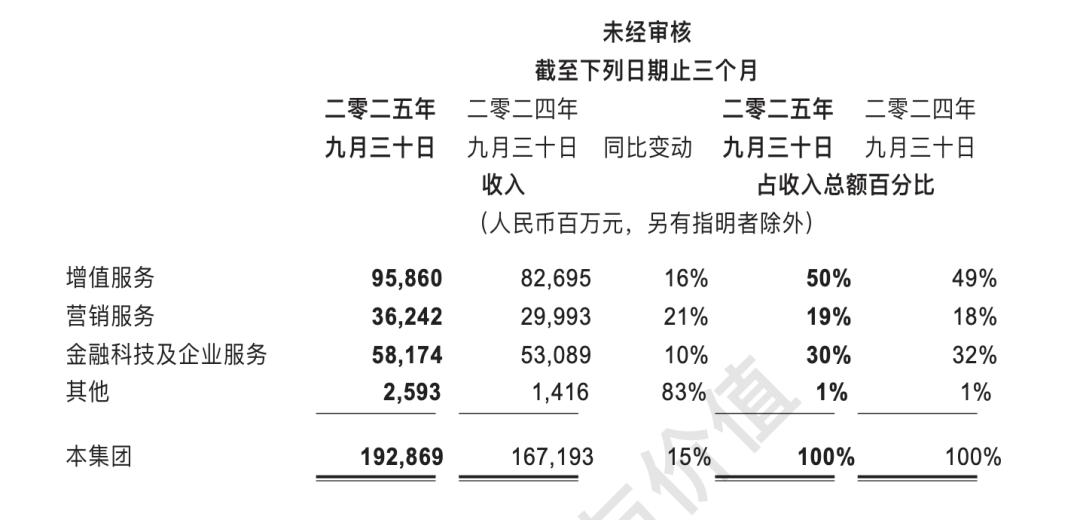

增值服务

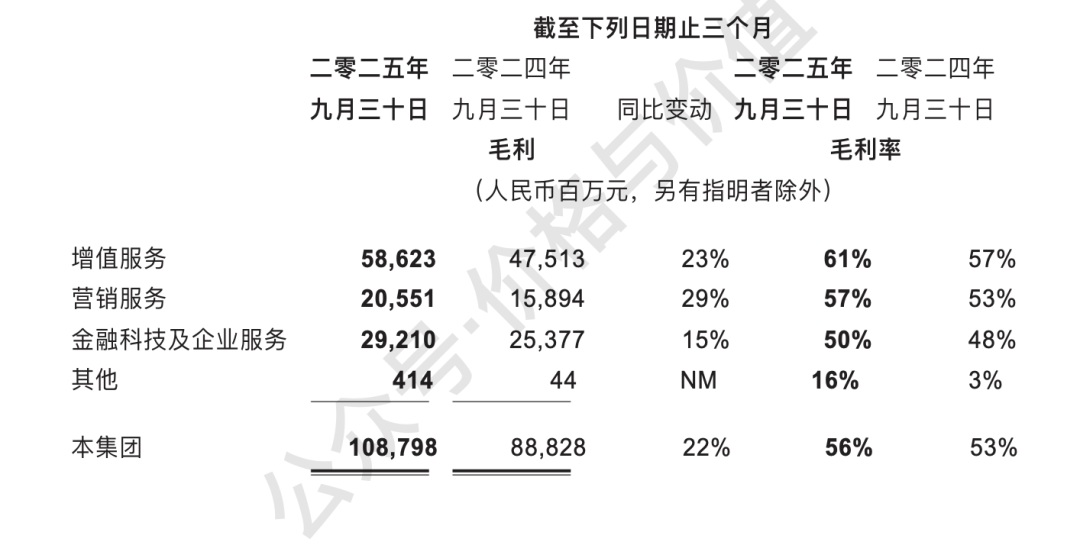

增值服务的收入同比增长16%至959亿元;毛利同比增长23%至586亿元。由于若干自研高毛利率游戏的贡献增加,增值服务的毛利率由去年同期的57%提升至61%。

- 本土市场:收入428亿元(+15%)——《三角洲行动》上线后稳居行业流水前三;长线运营的《王者荣耀》《和平精英》持续贡献稳定收入。

- 国际市场:收入208亿元(+43%)——《皇室战争》DAU与流水创历史新高;新作《消逝的光芒:困兽》获Steam平台“极度好评”;Supercell及海外收购工作室的协同效应显现。

- 社交网络:收入323亿元(+5%)—— 视频号直播服务、音乐付费会员及小游戏平台服务费的增长。

营销服务

营销服务的收入同比增长10%至582亿元;毛利同比增长21%至362亿元。由于视频号及微信搜一搜等高毛利率的收入贡献增加,营销服务的毛利率由去年同期的53%提升至57%。

金融科技与企业服务

金融科技与企业服务的收入同比增长15%至292亿元;毛利同比增长29%至206亿元。由于收入结构的改善及云服务成本效益的提升,金融科技与企业服务的的毛利率由去年同期的48%提升至50%。

研发投入

第三季度的研发费用达228亿元,同比增长27%,重点投向AI、云计算及游戏引擎技术。

- 在成都、上海的游戏实验室里,AI美术工具已将原画设计效率提升40%,智能NPC系统让《王者荣耀》赛季更新周期缩短30%。

- 提升了混元的复杂推理能力,尤其是在编程、数学和科学等方面。

- 混元大模型图像生成能力全球第一(LMArena榜单),3D建模精度提升3倍。

- 推出智能投放产品矩阵腾讯广告AIM+,支持广告主自动配置定向、出价及版位,并优化广告创意。

- 腾讯元宝打通数十个腾讯系应用,实现核心场景全覆盖。

- 微信平台内置AI智能体。

全年业绩预测

AI研发的持续变现能力仍然看不到放缓的迹象,预计第四季度的收入同比增长11%至1900亿元,归母净利(非国际财务报告准则)同比增长15%至640亿元,自由现金流488亿元。

于是,2025年全年业绩的预测值如下:营业收入7400±100亿元;归母净利2550±50亿元;自由现金流2000±50亿元。

目前腾讯控股的市值5.26万亿元,对应2025年预测业绩的市盈率约为20倍。在年初至今上涨50%的情况,估值水平依旧处于合理之下。

参考资料

- 腾讯控股 《截至二零二五年九月三十日止三个月及九个月业绩公布》

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的推荐意见!

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来源 价格与价值!

相关推荐

2024-11-18

『腾讯009』2024年第三季度盈利分析及全年预测

降本有下限,增效有上限。第一、二季度得益于前两年实施的降本增效战略,实现了不同寻常的50+%增速。但这明显是不可持续的,于是第三季度开始逐步进入常态化增长: 营业收入1671.93亿元,同比增长8%; 净利润598.13亿元,同比增长33%; 自由现金流585.00亿元,同比增长14.48%。 收入与毛利营业收入为1671.93亿元,同比增长8%,环比增长4%;毛利为888.28亿元,同比增长16%,环比增长3%;毛利率为53%,提高4个百分点。 按分业划分,增值服务、营销服务、金融科技及企业服务、其他的收入占比分别为49%、18%、32%、1%,毛利占比分别为53%、18%、29%、0%,毛利率分别为57%、53%、48%、3%。 毛利增速高于收入增速主要原因:①国内游戏、视频号及微信搜一搜高毛利率收入来源的增长;②云服务盈利能力提升;③收入成本同比基本保持稳定 盈利剔除若干一次性和非现金项目的影响,按非国际财务报告准则,第三季度净利润再次超过500亿元。净利润已经连续3个季度在500亿元以上,预计第四季度也将如此。第三季度盈利摘要如下: 经营利润为612.74亿元,同...

2026-04-01

『腾讯020』一年净赚2596亿,股价跌掉20%?

3月18日,腾讯控股发布2025年全年财报,先概览下核心指标,后面再聊下我的拙见。 营收7518亿,同比增长14% 归母净利润(Non-GAAP)2596亿,同比增长17%; 经营现金流3031亿,同比增长17% 自由现金流1816亿,同比增长17%。 虽然2025年业绩一如既往的亮眼,但是最近一年多的股价却犹如过山车也一样:先是从2025年年初上涨将近一倍至683港元,然后扭头就走,又一路下跌至500港元以下。真应了那句“股票的价格你别猜,猜来猜去也猜不明白!”,但这就是股市的真实——内在价值和市场价格,永远是两件事! 检验一下业绩预测我在『腾讯019』2025三季报:AI驱动多业务增长,706亿净利再创新高 一文中,白纸黑字地写下: 2025年全年业绩的预测值如下:营业收入7400±100亿元;归母净利2550±50亿元;自由现金流2000±50亿元。 实际的营业收入和归母净利润都精准落在了区间附近,只有自由现金流略低于预测值,原因是Q4用于AI的资本开支依然高达224亿元,尽管同比已经降低166亿。没有办法,要想把AI商业化,签人才、搞研发、买设备,这些钱就是省不掉...

2025-05-19

『腾讯018』2025年第一季度财报:AI促进增长,增长反哺AI

腾讯控股在2025年第一季度取得“开门红”:AI技术全面渗透核心业务,驱动游戏、广告等高质量增长。 业绩摘要 收入稳健增长:总收入达1800.22亿元人民币,同比增长13%,环比增长4%。主要受益于游戏、广告及金融科技业务的协同发力。 盈利能力提升 毛利同比增长20%至1004.93亿元,毛利率提升3个百分点至56%。 净利润达478.21亿元,同比增长14%;非国际准则净利润613.29亿元,同比增幅达22%。 非国际准则每股基本盈利6.735元,稀释后6.583元,均实现25%的同比增长。 现金流与资本状况 自由现金流达471亿元(经现流净额769亿-资本开支230亿-媒体内容53亿-租赁15亿)。 期末现金净额902.29亿元,环比增长17%。 资本开支274.76亿元,重点投向AI基础设施及云服务领域。 核心业务 游戏与社交双轮驱动增值服务增长:收入921.33亿元(+17%),占总收入51%。 本土游戏:收入429亿元(+24%),《王者荣耀》《和平精英》持续领跑,新游《地下城与勇士:起源》贡献显著。 国际游戏:收入166亿元(+23%),《荒野乱斗...

2024-08-20

『腾讯008』2024年第二季度业绩分析

经营概况 微信微信及WeChat的月活跃账户数基本触达增长的天花板,增长极其缓慢,目前达到13.71亿。 视频号总用户使用时长同比显著增长,正在系统性的加强交易能力 小程序总用户使用时长同比增长超20%,交易额实现同比双位数百分比增长 小游戏总流水同比增长超30% QQQQ的月活跃账户数,不再减少就已经实属不易,目前保持在5.71亿。 增值服务 腾讯视频上线《庆余年第二季》、《与凤行》等多部热门电视剧,促使付费会员数同比增长13%至1.17亿 腾讯音乐通过一系列经营活动的运作,促使付费会员数同比增长18%至1.17亿 《王者荣耀》、《和平精英》第二季的流水均恢复同比增长 《火影忍者》手游在的月均日活跃账户数达到一千万 《荒野乱斗》季度平均日活跃账户数创历史新高,流水同比增长超1000% 收入与毛利 总收入为1,611亿元,较2023年第二季度(“同比”)增长8%,较2024年第一季度(“环比”)增长1% 毛利为859亿元,同比增长21%,环比增长2% 增值服务收入同比增长6%至788亿元,毛利同比增长12%至450亿元,毛利率由去年同期的54%提升至57%。 国际市场...

2025-01-19

『腾讯011』如何成为中国版的“伯克希尔·哈撒韦”?

腾讯控股不仅以强大的互联网业务闻名遐迩,更因卓越的投资能力,被誉为中国版的“伯克希尔·哈撒韦”,以至于投资者们戏称其为“腾克希尔·哈撒讯”。 截至2024年9月30日,腾讯控股投资业务的价值合计为9402亿元,其中上市公司权益的公允价值为6125亿元,非上市公司权益的账面价值为3277亿元。 较低成本资金伯克希尔·哈撒韦旗下保险子公司为投资业务提供零成本,乃至负成本的浮存金;非保险子公司为投资业务提供低成本的自由现金流。与伯克希尔类似,腾讯控股的三大主营业务——增值服务、营销服务、金融科技及企业服务源源不断地为其投资业务提供了雄厚的资金支持。 另一方面,鉴于腾讯控股强大的市场竞争力和稳定的财务状况,在国际市场上享有较高的声誉和信用评级,因此能以较低的利率得到金融机构的信贷支持,更重要的是这些借款、票据基本上无需任何担保。截至2024年9月30日,长期银行借款的本金总额及适用利率如下: 坚守能力圈内投资业务的成功,离不开以刘炽平为首的互联网专业投资团队——投资委员会。刘炽平拥有深厚的金融背景和敏锐的商业洞察力,并且投资委员会及附属部门成员大多是来自互联网、金融等领域的精英,对行业...

2025-02-17

『腾讯012』全面拥抱DeepSeek,向智能化业务转型

2月8日,腾讯云上线DeepSeek-R1及V3原版模型的API并支持联网搜索 2月12日,腾讯云开发简化小程序接入DeepSeek流程 2月13日,腾讯元宝App接入DeepSeek-R1模型 2月15日,微信搜一搜灰度测试接入DeepSeek-R1模型 2月16日,腾讯官方确认多产品线接入DeepSeek 2月17日,腾讯文档正式接入DeepSeek-R1模型 凭借完善的网络设施、顶级的硬件设备、海量的原始数据及丰富的技术储备,腾讯部署的DeepSeek必定是更快、更强的“满血版”模型。腾讯产品全面接入DeepSeek的战略布局,不仅体现了腾讯对技术趋势的前瞻性判断,更通过模型能力与产品矩阵的深度融合,构建起多维度的竞争优势。 强化AI基础设施与研发壁垒首先,实现了技术能力的跨越式升级。作为支持深度思考、逻辑推理和多模态输出的先进模型,DeepSeek的引入使腾讯产品在自然语言处理、知识库检索、实时信息整合等核心AI能力上获得突破。 例如,腾讯元宝App通过该模型实现了联网搜索与腾讯生态内容(微信公众号、视频号等)的深度融合,显著提升了回答的时新性和权威性。 更关键的...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。