【股票015】不要亏损

规则一,绝对不要亏损;规则二,千万别忘了规则一。

巴菲特的这两条投资规则,听上去就像无用的废话,无论任何人做任何投资都是想赚钱的,谁闲着没事会拿着真金白银来股市当“散财童子”?

浮亏不是亏

- 1989年,富国银行市盈率约7倍,市净率约1.5倍,巴菲特以约70美元/股的价格买入约85万股。

- 1990年,巴菲特以约55美元/股的价格继续买入400多万股。

- 1992年,巴菲特以低于70美元/股的价格持续买入。

- 1993年,股价飙升,巴菲特才摆脱“浮亏”状态。

- 2019年,年末时累计收益约190亿美元,其中累计分红约75亿美元。

- 2022年,清仓完毕。

如果按照“股价低于买入价就是亏损”的定义,巴菲特这笔投资中,持续亏损了至少三年时间,且幅度超过20%。如果真按照炒家们通过k线设置的止损止盈点操作,巴菲特即使没有在最低点止损出局,也会早早的落袋为安,从而错过后面几十倍的盈利。

股价是股市产生的,而价值却是企业产生的,不要通过浮盈或浮亏来决定一笔投资的操作。如果你以折扣价买入了股份,并且股份的价值还会增长,那么价格的波动只会影响盈利的多寡!

以好换坏是亏

- 1993年,德克斯特鞋业公司市盈率15倍左右,巴菲特通过向德克斯特原股东发行25203股伯克希尔股票(市价4.33亿美元)收购了该公司。

- 1999年,德克斯特的净利润从1993年的2800多万美元一路下滑到1100万美元。

- 2001年,亏损4500万美元。

- 2007年,巴菲特在致股东信里说:“实际上,我是用一个优秀公司的1.6%(对应市值35亿美元),换来一个毫无价值的烂公司。”

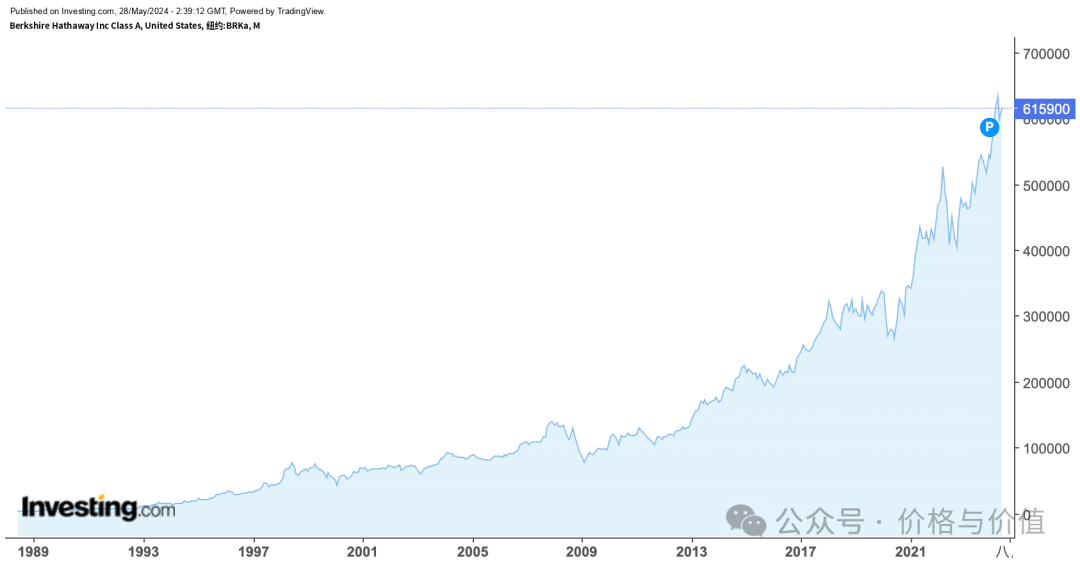

- 2024年5月28日,伯克希尔的股价为615285美元,25203股对应市值155亿美元,而换来的德克斯特早就亏的一干二净了。

巴菲特虽然被很多人尊称为“股神”,但他仍然是人,而只要是人就会犯错,而犯错就要付出代价。如果当时他用现金收购德克斯特,那最终也只是小亏4.33亿美元。

当他用优秀公司的部分股权换来了一个烂公司,不仅烂公司会变得一文不值,还失去了一直增值的优秀公司的部分股权。截止到目前已经大亏159.33亿美元,更亏的是随着时间的推移,优秀公司的部分股权可能还会继续增长!

不要亏损

投资过程中,错误无可避免,只能尽力减少错误的概率和付出的代价,因为资金对我们的投资至关重要——没有资金,怎么换取优秀公司的股权呢?

除了那些对预测股价有天赋的人,做为普通人的我们是预测股价的准确率高,还是判断企业优劣的准确率高?

无知和弱小不是投资的障碍,傲慢才是!预测价格,你的竞争对手是其他所有参与者;判断企业,你的对手只有你自己。

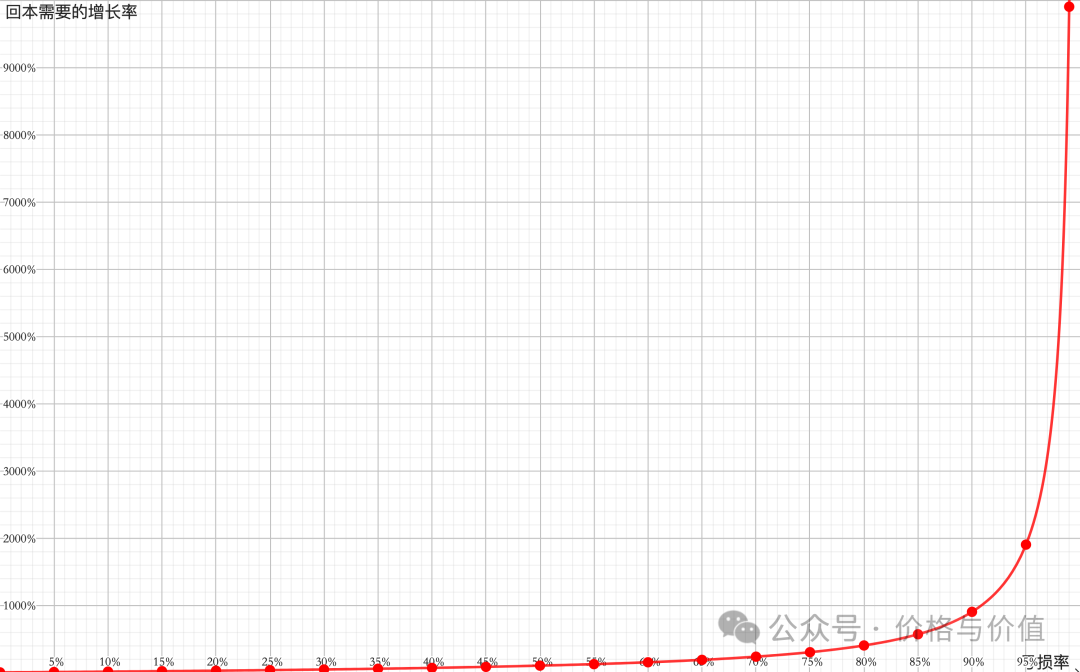

资金亏损后,回本需要的收益率不是线性的:随着亏损的增加,回本需要的收益率是指数增长。初始本金100元,则亏损率、剩余本金、回本需要的收益率部分关系如下:

- 亏损10%,剩余90元,回本需要的收益率11%

- 亏损20%,剩余80元,回本需要的收益率25%

- 亏损50%,剩余50元,回本需要的收益率100%

- 亏损60%,剩余40元,回本需要的收益率150%

- 亏损80%,剩余20元,回本需要的收益率400%

- 亏损90%,剩余10元,回本需要的收益率900%

- 亏损95%,剩余5元,回本需要的收益率1900%

- 亏损99%,剩余1元,回本需要的收益率9900%

参考资料

- 唐朝 《价值投资实战手册(第二辑)》

- 富国银行 股价走势图

- 伯克希尔-哈撒韦A 股价走势图

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来源 价格与价值!

相关推荐

2024-04-24

【股票006】股市劝退指南

股民们常常说“七亏二平一盈”,意思是股市里的10个人中,会有7个人亏损,两个人不赚不亏,而赚钱的只有1个人。 但真实情况只能用惨烈来形容:2023年2月2日央视财经频道披露一个针对2022年股民投资情况的调查结果,调查样本选取了76.46万股民参与,其中有92.51%的散户处于亏损,仅4.34%的股民实现盈利,其余不赚不亏。 有人说,我只是用1w、2w玩玩而已。可是为什么要拿着自己的血汗钱去股市当散财童子,去吃喝玩乐不香吗?那么股票投资的难点到底有哪些呢? 专业性强很多人认为股票交易有啥难的,只要再券商APP上买入或卖出就行,闭着眼都能操作。可是所有操作的科学依据是什么:为什么买A,而不买B?为什么卖C,而不卖D? 投资是门科学,涉及统计学、概率学、企业分析、股票估值、财务报表、心理学等等。先问问自己有没有时间和精力来阅读、思考、实践、总结,并且是需要持续投入的! 对手众多其实无论什么行业,赚钱都是不容易的:从业人员越多,其竞争就越激烈。截止2022年底,中国股民数量已突破两亿,其中活跃股民约5000万户。何况银行、券商、基金、保险等机构投资者也要在其中分一杯羹。 如果没有正确的...

2025-03-20

【股票051】如何才能在股市里稳定挣钱?

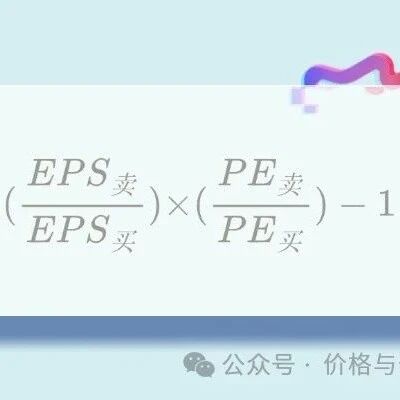

虽然所有人来股市的目的都是为了挣钱,但是投资结果却往往不能令人满意,也就有了大家常常认为的“一赢二平七亏损”。究其原因,是因为绝大数多人都没有明白股票盈利的本源是什么! 基本原理计算某只股票盈利的基本公式是“收益率=(期末股数×卖出价格)÷(期初股数×买入价格)-1”,由于“价格=EPS×PE”,带入上述公式,则: $$\begin{split}收益率 &= (股数_末×EPS_卖×PE_卖) \ &÷ (股数_初×EPS_买×PE_买) \ &- 1\end{split}$$ 让同类项相比较,则上述公式变形为: $$收益率=(\frac{股数_末}{股数_初})×(\frac{EPS_卖}{EPS_买})×(\frac{PE_卖}{PE_买})-1$$ 要想有正收益,即收益率大于0,则存在下面不等式: $$(\frac{股数_末}{股数_初})×(\frac{EPS_卖}{EPS_买})×(\frac{PE_卖}{PE_买})>1$$ 于是我们可以得到如下结论:当 ${股数_末}<{股数_初}$,且 $...

2024-04-27

【股票009】长期主义者才能胜利

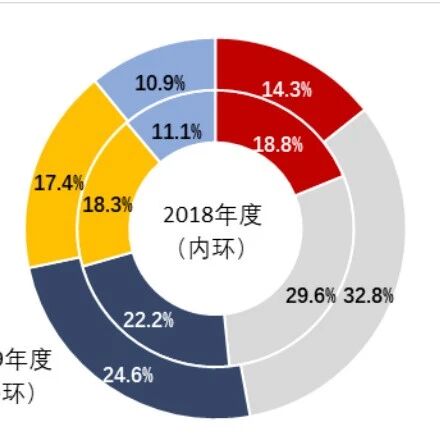

2020 年 3 月,中国证券投资者保护基金有限责任公司发布《2019 年度全国股票市场投资者状况调查报告》,其中平均持股时间的数据统计如下图(你是哪个选项呢?): 持股时间 1 年以下的占比为71.7%(14.3%+32.8%+24.6%) 持股时间 1~3 年的占比为17.4% 持股时间 3 年以上的占比为10.9 神奇的是这三个占比与股民常说的“七赔二平一赚”正好一一对应(2018 年的调查数据,也基本一致),是不是很有意思? 那么长期持股是否为股市盈利的必要条件?由于个股良莠不齐,所以我们来把整个 A 股看作一个整体(万得全 A),来看看持有时间对收益的影响。 A股滚动 X 年期所谓滚动 X 年期,就是以 m 年末至 m+X 年末算一个 X 年期,以 m+1 年末至 m+1+X 年末算另一个 X 年期,依此类推。举例说明: 滚动三年期, 如果以 2010 年末起始,则 2010 年末至 2013 年末为第 1 个三年期,2011 年末至 2014 年末为第 2 个三年期······,2020 年末至 2023 年末为第 11 个三年期, 年化收益率又称几何平均收...

2024-05-10

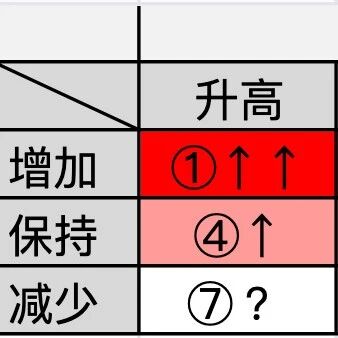

【股票010】股价涨跌的秘密

前面探讨了《投资回报的来源》,但这些回报最终还是依赖买入卖出的股价(不复权)差值来实现。那么影响股价的核心因素是什么呢? 计算公式先来说一个广大股民都熟悉的公式:PE(市盈率)=Price(股价)÷EPS(每股盈利),通过小学2年级的数学知识,等式两边都乘以EPS,可以得到Price(股价)=PE(市盈率)×EPS(每股盈利)。因此影响股价的因素有且只有两个:市盈率、每股盈利。 变化关系市盈率的变化有三种情况:升高、不变、降低。每股盈利的变化也有三种情况:增加、保持、减少。如果把这两个因素进行组合,则得到9种结果: 每股收益增加 戴维斯双击:既能享受企业的增长红利,又能获得市场的意外之财,而购买低市盈率的成长型企业是最有机会遇到这种喜上加喜的情况。 一荣俱荣:完全依赖企业成长速度。企业的发展速度越快,你的收益越高,反之亦然。 可能捡到宝:原来每股收益是1块时价格是10块,而现在每股收益是2块时价格却是5块,关键是每股收益还会继续增加,不买它个盆满钵满,更待何时! 每股收益保持 老天爷赏饭吃:完全听天由命,如果老天爷赏口饭,就能吃一碗。当然足够便宜足够...

2024-05-17

【股票012】股价可以预测吗?

如果你有两万元本金做股票投资,确保每天盈利两个点,你还会不会去打工送外卖? 偶然在微信问一问上遇到这个问题,觉得很有意思,那么我们来探讨一下。 单利与复利一般来说,全球的股票市场节假日都不开市,每年最多250个交易日。题主没有说明盈利是以单利还是复利计算,不过我们先来计算对比一下。 以单利方式计算,题主每年的收益率也是前无古人,后无来者。要知道投资大师们的长期年化收益率只有20%左右。 以复利方式计算,题主将在第4年买下A股市值TOP5的企业;第5年买下A股、港股、美股的全部企业还绰绰有余······按照这个速度,你很快就能会成为《赡养人类》中描述的终产者,整个星球的资产都属于你,包括山川、河流、海洋和空气。 预测股价假如可以实现每天盈利两个点,那么方法有且只有一个——必须每次都能把握股价的波动,但股价的涨跌,是由市场成千上万的参与者博弈出来的。 如果真有一个计算实时股价的方程式,那么这个方程会有成千上万的参数,每个参数有成百上千种变化,而且这些参数是时刻变化且互相影响的,你能对这个方法求解吗? 《三体:地球往事》中的“三体问题”,仅仅只是三个天体,而每个天体只有质...

2024-07-01

【股票025】自由现金流折现估值法的现实意义

既然大多数估值都是错误的,哪怕我们使用的是在金融投资界备受推崇的自由现金流折现(DCF)模型,那么自由现金流折现的现实意义是什么呢? 忽视波动的价格无论是自由现金流折现估值法的基础公式(如下图),还是由其发展而来的其他估值公式,都没有“股价”这个变量,说明企业的内在价值与市场价格毫不相干。 例如腾讯控股在2023年产生了1670亿的自由现金流。2023年3月3日,其股价上涨8.18%;2023年12月22日,其股价下跌12.35%······当日股价是上涨,是不变,还是下跌,难道影响其当天净赚了4.57亿的真金白银吗? 我们不应该把价格与价值的因果关系本末倒置:是先有的内在价值,才有的市场价格,而不是反过来。市场价格的短期波动不影响内在价值,而市场的长期走势却依赖内在价值。 与价格比较的基准使用自由现金流折现进行估值时,通过调整未来自由现金流、永续增长率、折现率三个变量中任意一个或多个的值,虽然几乎可以得到任何结果,但显而易见绝大多数数值都是不合理和不可能的。 如果相关变量越接近合理范围,那么得到的结果必然越能接近其内在价值。该如何提高计算过程中变量的准确性?有且只有一条路——...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。