【股票009】长期主义者才能胜利

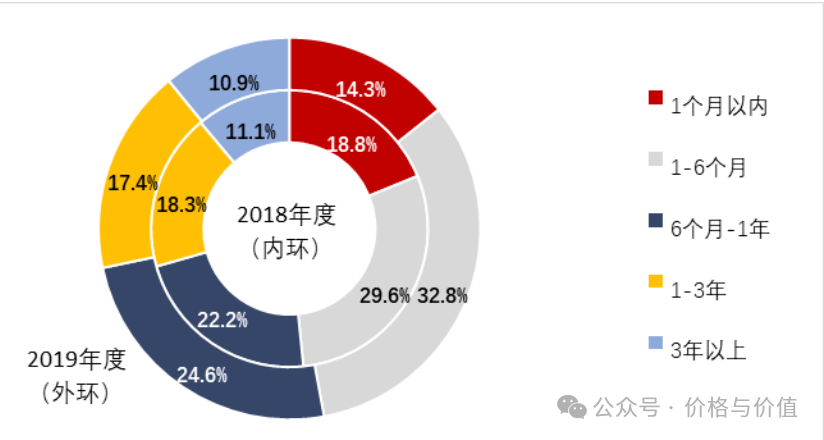

2020 年 3 月,中国证券投资者保护基金有限责任公司发布《2019 年度全国股票市场投资者状况调查报告》,其中平均持股时间的数据统计如下图(你是哪个选项呢?):

- 持股时间 1 年以下的占比为71.7%(14.3%+32.8%+24.6%)

- 持股时间 1~3 年的占比为17.4%

- 持股时间 3 年以上的占比为10.9

神奇的是这三个占比与股民常说的“七赔二平一赚”正好一一对应(2018 年的调查数据,也基本一致),是不是很有意思?

那么长期持股是否为股市盈利的必要条件?由于个股良莠不齐,所以我们来把整个 A 股看作一个整体(万得全 A),来看看持有时间对收益的影响。

A股

滚动 X 年期

所谓滚动 X 年期,就是以 m 年末至 m+X 年末算一个 X 年期,以 m+1 年末至 m+1+X 年末算另一个 X 年期,依此类推。举例说明:

滚动三年期, 如果以 2010 年末起始,则 2010 年末至 2013 年末为第 1 个三年期,2011 年末至 2014 年末为第 2 个三年期······,2020 年末至 2023 年末为第 11 个三年期,

年化收益率

又称几何平均收益率、复利收益率,如果说 r1 到 rn 是 n 年的每年收益率,那么年化收益率计算公式为r=[(1+r1)(1+r2)×···×(1+rn)]^(1/n)-1。举例说明:

第 1 年亏损 50%,第 2 年盈利 100%,则年化收益率为 0=((1-0.5)(1+1))^(1/2)-1

滚动一年期

| 年份 | 年末点位 | 年化收益率 |

|---|---|---|

| 1994 | 379.34 | - |

| 1995 | 326.26 | -13.99% |

| 1996 | 687.42 | 110.70% |

| 1997 | 873.69 | 27.10% |

| 1998 | 847.86 | -2.96% |

| 1999 | 1000.00 | 17.94% |

| 2000 | 1571.39 | 57.14% |

| 2001 | 1195.97 | -23.89% |

| 2002 | 960.78 | -19.67% |

| 2003 | 927.22 | -3.49% |

| 2004 | 773.14 | -16.62% |

| 2005 | 684.06 | -11.52% |

| 2006 | 1449.51 | 111.90% |

| 2007 | 3858.80 | 166.21% |

| 2008 | 1430.79 | -62.92% |

| 2009 | 2939.79 | 105.47% |

| 2010 | 2737.57 | -6.88% |

| 2011 | 2123.85 | -22.42% |

| 2012 | 2223.24 | 4.68% |

| 2013 | 2344.20 | 5.44% |

| 2014 | 3573.48 | 52.44% |

| 2015 | 4949.20 | 38.50% |

| 2016 | 4310.22 | -12.91% |

| 2017 | 4522.72 | 4.93% |

| 2018 | 3244.90 | -28.25% |

| 2019 | 4316.49 | 33.02% |

| 2020 | 5422.20 | 25.62% |

| 2021 | 5919.40 | 9.17% |

| 2022 | 4815.11 | -18.66% |

| 2023 | 4565.18 | -5.19% |

- 年化收益率振幅非常大:2007 年盈利 166.21%,但紧跟着的 2008 年却亏损 62.92%

- 盈亏的期数比例为 1:1

- 连续亏损的时间最长为 5 年

滚动三年期

| 年份 | 年末点位 | 三年总收益 | 年化收益率 |

|---|---|---|---|

| 1994 | 379.34 | - | - |

| 1995 | 326.26 | - | - |

| 1996 | 687.42 | - | - |

| 1997 | 873.69 | 130.32% | 32.06% |

| 1998 | 847.86 | 159.87% | 37.48% |

| 1999 | 1000.00 | 45.47% | 13.31% |

| 2000 | 1571.39 | 79.86% | 21.61% |

| 2001 | 1195.97 | 41.06% | 12.15% |

| 2002 | 960.78 | -3.92% | -1.32% |

| 2003 | 927.22 | -40.99% | -16.12% |

| 2004 | 773.14 | -35.35% | -13.53% |

| 2005 | 684.06 | -28.80% | -10.71% |

| 2006 | 1449.51 | 56.33% | 16.06% |

| 2007 | 3858.80 | 399.11% | 70.90% |

| 2008 | 1430.79 | 109.16% | 27.89% |

| 2009 | 2939.79 | 102.81% | 26.58% |

| 2010 | 2737.57 | -29.06% | -10.81% |

| 2011 | 2123.85 | 48.44% | 14.07% |

| 2012 | 2223.24 | -24.37% | -8.89% |

| 2013 | 2344.20 | -14.37% | -5.04% |

| 2014 | 3573.48 | 68.25% | 18.94% |

| 2015 | 4949.20 | 122.61% | 30.57% |

| 2016 | 4310.22 | 83.87% | 22.51% |

| 2017 | 4522.72 | 26.56% | 8.17% |

| 2018 | 3244.90 | -34.44% | -13.13% |

| 2019 | 4316.49 | 0.15% | 0.05% |

| 2020 | 5422.20 | 19.89% | 6.23% |

| 2021 | 5919.40 | 82.42% | 22.19% |

| 2022 | 4815.11 | 11.55% | 3.71% |

| 2023 | 4565.18 | -15.81% | -5.57% |

- 年化收益率振幅收敛,2004 年末至 2007 年末每年盈利 70.90%,2000 年末至 2003 年末每年亏损 16.12%

- 盈亏的期数比例为 2:1

滚动十年期

| 年份 | 年末点位 | 十年总收益 | 年化收益率 |

|---|---|---|---|

| 1994 | 379.34 | - | - |

| 1995 | 326.26 | - | - |

| 1996 | 687.42 | - | - |

| 1997 | 873.69 | - | - |

| 1998 | 847.86 | - | - |

| 1999 | 1000.00 | - | - |

| 2000 | 1571.39 | - | - |

| 2001 | 1195.97 | - | - |

| 2002 | 960.78 | - | - |

| 2003 | 927.22 | - | - |

| 2004 | 773.14 | 103.81% | 7.38% |

| 2005 | 684.06 | 109.67% | 7.68% |

| 2006 | 1449.51 | 110.86% | 7.75% |

| 2007 | 3858.80 | 341.67% | 16.01% |

| 2008 | 1430.79 | 68.75% | 5.37% |

| 2009 | 2939.79 | 193.98% | 11.39% |

| 2010 | 2737.57 | 74.21% | 5.71% |

| 2011 | 2123.85 | 77.58% | 5.91% |

| 2012 | 2223.24 | 131.4% | 8.75% |

| 2013 | 2344.20 | 152.82% | 9.72% |

| 2014 | 3573.48 | 362.2% | 16.54% |

| 2015 | 4949.20 | 623.5% | 21.88% |

| 2016 | 4310.22 | 197.36% | 11.51% |

| 2017 | 4522.72 | 17.21% | 1.6% |

| 2018 | 3244.90 | 126.79% | 8.53% |

| 2019 | 4316.49 | 46.83% | 3.92% |

| 2020 | 5422.20 | 98.07% | 7.07% |

| 2021 | 5919.40 | 178.71% | 10.79% |

| 2022 | 4815.11 | 116.58% | 8.03% |

| 2023 | 4565.18 | 94.74% | 6.89% |

- 年化收益率振幅进一步收敛,2005 年末至 2015 年末每年盈利 21.88%,2007 年末至 2017 年末每年盈利 1.6%

- 亏损的期数为 0

- 有三个十年期的年化收益率追上世界级投资大师

- 1997 年末至 2007 年末:增长 3.4 倍,年化收益率 16.01%

- 2004 年末至 2014 年末:增长 3.6 倍,年化收益率 16.54%

- 1997 年末至 2007 年末:增长 6.2 倍,年化收益率 21.88%

美股

长期投资股票不仅不会亏钱,而且也表现出了超常的稳定性。杰里米·西格尔在其代表作《股市长线法宝》中,统计研究了1802~2006年的美国股票数据,得出如下结论(剔除通货膨胀因素):

1802~1870年稳定在7%左右;1871~1925年大约为6.6%;1926年至今年均回报率为6.8%。甚至第二次世界大战以后,美国尽管经历了过去200年来不曾有过的通货膨胀,股票的年均实际回报率仍然稳定在6.9%。

思考

巴菲特也曾说过:如果你不想持有一只股票十年,那就不要持有十分钟。 要有长期持有的战略思想,因为任何企业的发展和变化都不是一蹴而就的,而且可以让我们忽略市场的短期波动,只关注企业本身的价值。

然而,这并不意味着我们要盲目地持有十年不动。以下情况需要果断卖出:①自己的研究是错的;②企业已经变质了,不再创造价值;③市场价格远大于企业价值

参考资料

- 唐朝 《价值投资实战手册(第二辑)》

- 杰里米·西格尔 《股市长线法宝》

- Wind 金融终端

- 投保基金公司发布《2019 年度全国股票市场投资者状况调查报告》https://www.sipf.com.cn/dcpj/dccg/2020/03/12902.shtml