【股票053】越是优秀企业,越不需要"接盘侠"

前面七篇文章我们贯彻唐朝的“呆坐”投资法,推演了2024年净利润TOP10白酒企业(迎驾贡酒、口子窖和水井坊未输出文章)在真实市场状况下的投资收益。在此,我们对比一下收益,总结一下经验,提出一些思考。

独一无二的贵州茅台

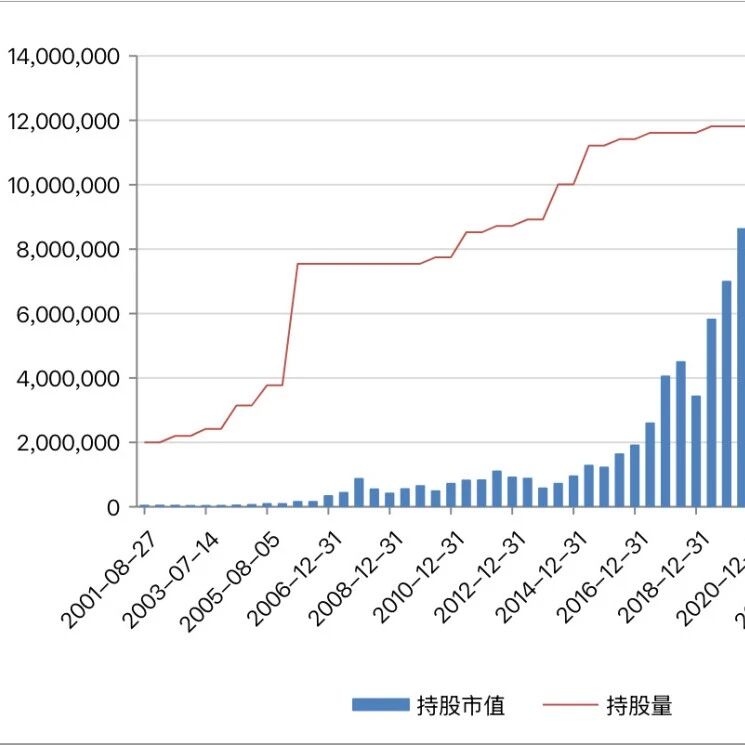

A股市场上一直流传着“白酒行业,只有茅台和其他”的说法,看来确实如此。20多年来,贵州茅台以27.01%的年化收益率排名第一,不仅碾压其他白酒企业,更是比肩世界顶级投资大师的水平。

贵州茅台的净利润从2000年的2.51亿,增长到2024年的862.28亿,年化增长率27.55%。于是,我们可以认为在27.01%的年化收益率中,净利润增长贡献27.55%,而市盈率变化拖累了-0.54%。

因此,如何发现、如何看懂类似贵州茅台这样的优秀企业才是投资成功的关键!

投资无须“接盘侠”

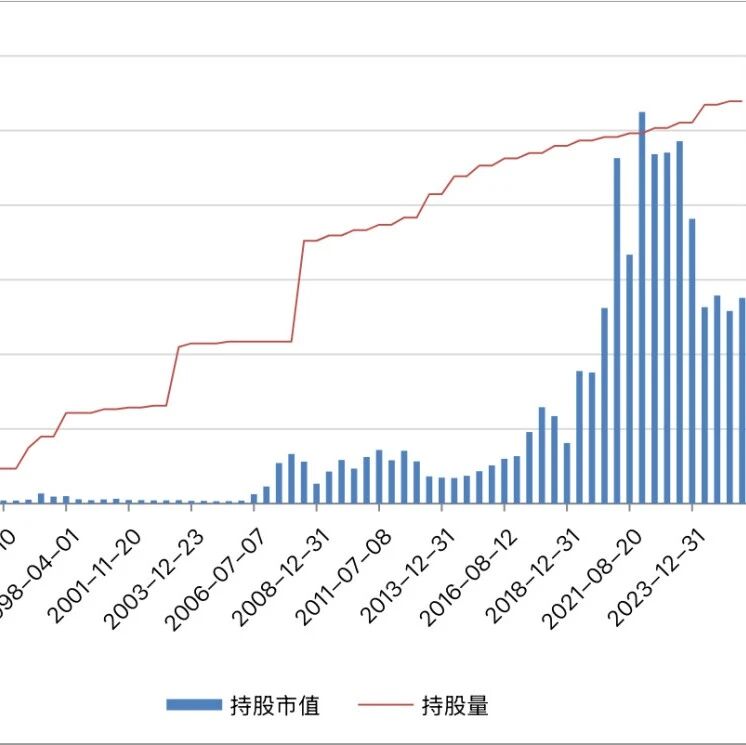

唐朝认为泸州老窖“竞争对手多,经营动荡大,最多算是中等偏上的企业”,然而泸州老窖的年化收益率却仅次于贵州茅台,超过五粮液大约5个百分点。

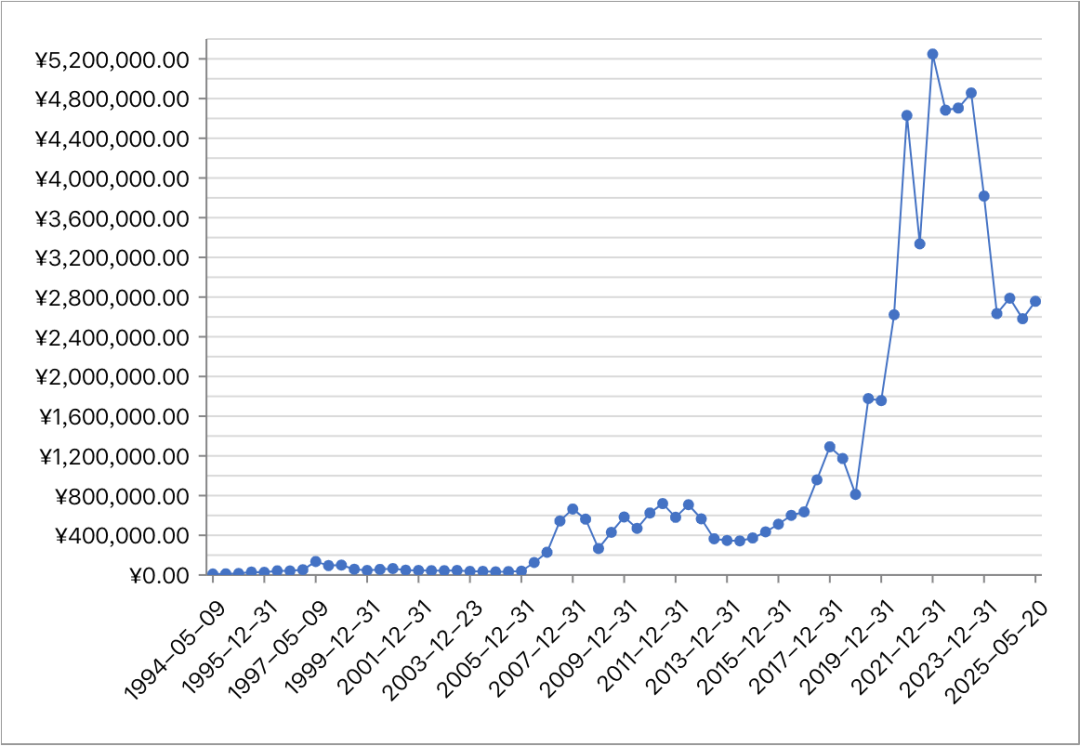

泸州老窖上市以来,仅腰斩以上的跌幅至少有10次,平均三年一次“过山车”。然而你在上市日买入1000股后一直呆坐不动,既没有在1994年的21.20元、1997年的45.88元、2008年的76.60元、2019年的98.48元、2021年327.66元完美逃顶,也没有在2005年的历史低点3.10元完美抄底。

你完全忘记了股价的波动,满仓承受了所有翻倍和腰斩。仅仅是把每次的现金分红换成股票,结果就是31年收获约280倍收益,0.99万元变成276万元,年化收益率19.92%。

投资不需要“接盘侠”,净利润会自然而然地推动内在价值提升;投机才需要“接盘侠”,没人接盘就会砸到自己手中。

“呆坐”不是“傻坐”

然而,“呆坐”不是啥事也关心,更不是“啥价都要买,死了都不卖”的极端思想。一方面,“呆坐”的前提是对企业真正的理解;另一方面,如果市场价格过于疯狂,超过50倍TTM市盈率,那么我们也要欣然接受市场先生的馈赠。

泸州老窖的TTM市盈率在2020年12月至2021年2月到达81.23的十年峰值,如果我们按照“老唐估值法”的卖点进行操作,在当时以220元的均价卖出,则会获得27年456倍的收益,折合年化收益25.46%。

不过,需要强调的是:如果没有泸州老窖由于自身发展导致的送股转股、股息再买、EPS增长带来的几百倍收益,市盈率升高带来的几倍收益聊胜于无。更何况没有EPS的长期增长,市盈率升高的可能性更低。

复利是世界第八奇迹

“复利是世界第八奇迹,了解它的人可从中获利,不明白的人将付出代价”,这句话是否出自爱因斯坦也许难以追查,但复利的强大威力,却无容置疑。

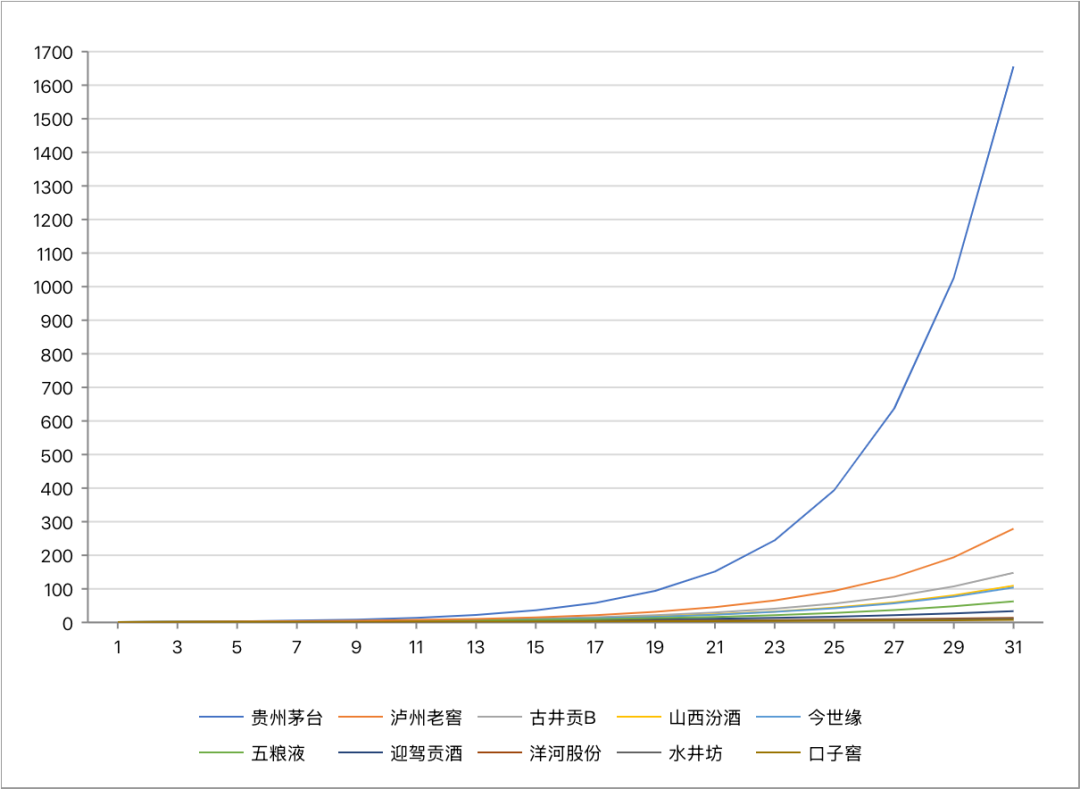

我们对比下10家白酒企业的年化收益率增长曲线,起初差距还不是很明显,然而随着时间的推移,差值越来越明显。

贵州茅台和泸州老窖的年化收益率只差7%。在初始资金都是1万元的情况下,10年后贵州茅台市值11万元,泸州老窖市值6万元;20年后贵州茅台市值119万元,泸州老窖市值38万元;30年后贵州茅台市值1304万,泸州老窖市值232万元。

参考资料

- 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%!

- 『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%!

- 『老窖001』31年呆坐不动,9850元变276万,年化收益19.92%!

- 『汾酒001』超越五粮液,31年躺赚114倍,6950元变80万!

- 『洋河011』买得贵,增长慢,年化收益低于10%!

- 『古井贡009』3730->388080,呆坐29年躺赚105倍!

- 【股票052】10.88年4.1倍收益,奋起直追的今世缘

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的买卖意见!